GOSPODARKA I FINANSE

Wojna handlowa USA i jej wpływ na Europę

W dniu 13 lutego 2025 r. Biały Dom wydał memorandum w sprawie „Wzajemnego handlu i taryf”, wzywając do przeprowadzenia dochodzenia w celu ustanowienia bardziej „sprawiedliwych i wzajemnych” stosunków handlowych, biorąc pod uwagę przede wszystkim cła nałożone na amerykański eksport, podatki nałożone przez partnerów handlowych USA (w tym podatek od wartości dodanej), środki pozataryfowe, z którymi boryka się amerykański eksport oraz konkurencyjność cenową (poprzez kurs wymiany i różnice w płacach). Dochodzenie to powinno zakończyć się nie wcześniej niż 1 kwietnia i nie później niż 12 sierpnia. Chociaż nie ma jasnych ram ani wzoru uwzględniającego zapowiedziane kryteria, to analizując wymianę handlową USA z ponad 30 partnerami odpowiadającymi za 98% amerykańskiego importu, Allianz Trade szacuje, że wyrównanie amerykańskich taryf celnych (tylko w górę, a nie w dół) w odniesieniu do tych krajów podniosłoby globalną efektywną stawkę celną USA o +2 punkty procentowe.

Data publikacji: 02.04.2025

Data aktualizacji: 11.01.2026

Podziel się:

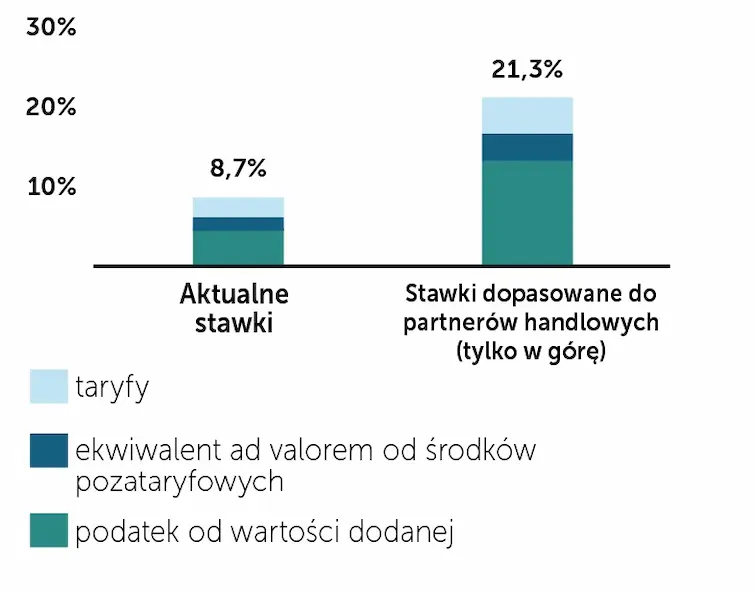

Ilościowe określenie wpływu środków pozataryfowych jest znacznie trudniejsze, ale szacujemy, że wyrównanie nierównowagi w środkach pozataryfowych wiązałoby się z podniesieniem globalnej efektywnej stawki celnej USA o kolejne +3 punkty procentowe . Wreszcie różnica w stawkach podatku od wartości dodanej dodałaby kolejne +8 punktów procentowych.

Rys. 1. Potencjalne zmiany w globalnej efektywnej stawce celnej USA wynikające z memorandum w sprawie wzajemnego handlu i taryf celnych

Argentyna, Indie, Brazylia, Chile i Kenia ucierpiałyby najbardziej, a podwyżki efektywnych ceł w ich wypadku wyniosłyby od +23 punktów procentowych do +34 punktów procentowych. Chiny i UE odnotowałyby podwyżki ceł odpowiednio o +12 punktów procentowych i +13 punktów procentowych. W opinii Allianz Trade trzeba przyznać, że duża część tych podwyżek wynikałaby z różnicy w stawkach podatku od wartości dodanej. To, czy należy je uznać za barierę w handlu, można kwestionować, ponieważ podatek ten dotyczy zarówno firm zagranicznych, jak i krajowych. Ale nawet biorąc pod uwagę tylko środki związane z handlem zagranicznym (tj. cła i środki pozataryfowe), pięć krajów narażonych na najwyższe podwyżki ceł byłoby tożsame ze wspomnianymi powyżej, z wyjątkiem Australii, która wyprzedziłaby Chile.

Patrząc na Chiny, memorandum może oznaczać kolejny wzrost amerykańskich ceł o +12 punktów procentowych, z czego +8 punktów procentowych pochodziłoby z różnicy w stawkach podatku od wartości dodanej, a +4 punkty procentowe ze środków pozataryfowych (i nic z ceł, ponieważ Chiny faktycznie stosują niższą stawkę celną w stosunku do USA niż na odwrót). Jeśli te podwyżki zostałyby wprowadzone w życie, zbliżyłyby nas do założeń scenariusza „pełnej wojny handlowej”, w którym wzrost PKB Chin spadłby o -0,3 punktu procentowego w 2025 r. i -0,7 punktu procentowego w 2026 r.

UE jako całość mogłaby zostać narażona na wzrost ceł o +13 punktów procentowych (więcej niż +10 punktów procentowych, jakie zakładaliśmy w naszym scenariuszu „pełnej wojny handlowej”, w którym jak wyliczyliśmy, wzrost PKB UE uległby obniżce o -0,8 punktu procentowego do 2026 r.), z czego +10 punktów procentowych pochodziłoby z uwzględnienia różnicy w podatku od wartości dodanej, około +2 punkty procentowe ze środków pozataryfowych i tylko około +1 punkt procentowy wynikający z różnicy w stawkach celnych na niekorzyść USA.

Meksyk i Kanada mogą być narażone na podwyżki ceł o odpowiednio +16 punktów procentowych i +15 punktów procentowych (mniej niż +25 punktów procentowych, którymi grożono już wcześniej w tym miesiącu). Na drugim końcu spektrum partnerzy handlowi, którzy byliby najmniej dotknięci „wyrównaniem”, to Tajwan (mniej niż +1 punkt procentowy), Zjednoczone Emiraty Arabskie (mniej niż +1 punkt procentowy), Szwajcaria (+4 punkty procentowe), Singapur (+5 punktów procentowych) i Kambodża (+6 punktów procentowych).

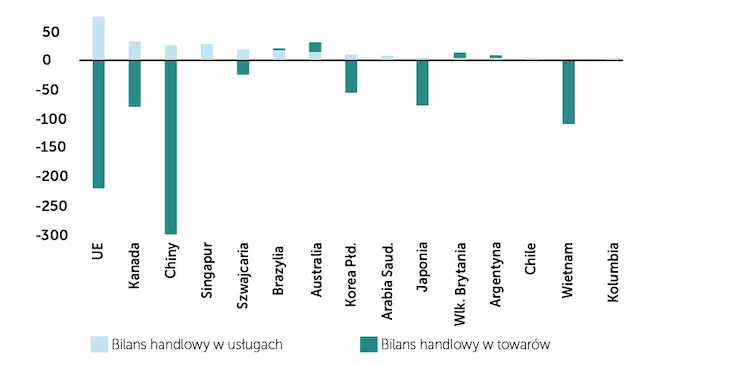

Rys. 2. Bilans handlowy USA, towary vs. usługi (mld USD) – 15 największych nadwyżek w usługach

W opinii Allianz Trade rosnące prawdopodobieństwo „pełnoskalowej wojny handlowej” zapewne skłoni niektórych partnerów handlowych USA do ustępstw i zawarcia umów z prezydentem Trumpem, podczas gdy inni mogą nie mieć tyle szczęścia i będą planować odwet. Szerokie ramy memorandum sugerują, że administracja Trumpa poważnie podchodzi do próby zrównoważenia deficytu handlowego USA. Prawdopodobne są również dalsze działania dotyczące ceł, w szczególności ukierunkowane na niektóre sektory i produkty. Jednak wydłużony okres przeznaczony na dochodzenie sugeruje również, że może być miejsce na negocjacje z niektórymi partnerami handlowymi.

W tym względzie należy zauważyć, że rząd Indii niedawno zgodził się na rozmowy handlowe i na znak dobrej woli zwiększył zakupy energii z 15 mld USD do 25 mld USD, a także obniżył cła na ciężkie motocykle i burbon. 14 lutego Tajwan zobowiązał się do rozmów w sprawie chipów i większych inwestycji, aby zaspokoić żądania USA. Korea Południowa zobowiązała się również do przeglądu swoich barier pozataryfowych w odpowiedzi na groźby Trumpa. Jednocześnie kraj ten zadeklarował około 250 mld USD na pomoc w finansowaniu eksportu dla eksporterów zagrożonych wyższymi cłami. Zarówno Tajlandia, jak i Wietnam zaproponowały zwiększenie importu produktów rolnych z USA. Na początku lutego Japonia ogłosiła plany zwiększenia inwestycji w USA i zakupu większej ilości LNG z USA. Meksykańscy i amerykańscy urzędnicy spotkają się wkrótce w sprawie ceł na stal i aluminium. Podobne rozmowy zostały zaproponowane przez Brazylię w sprawie cukru i Wielką Brytanię w sprawie stali. Ponadto kraje, z którymi USA mają nadwyżkę w handlu usługami, mogą potencjalnie wykorzystać ją jako kartę przetargową. Największe nadwyżki handlowe występują z UE (77 mld USD w 2023 r.), Kanadą (32 mld USD) i Chinami (27 mld USD), choć nie rekompensują one deficytu w handlu towarami. Dla porównania kraje takie jak Brazylia (18 mld USD) czy Australia (14 mld USD) mogą mieć większą siłę nacisku, ponieważ Stany Zjednoczone również mają z nimi nadwyżkę towarów.

Źródło grafiki: Freepik Premium

Allianz Trade

Światowi liderzy w dziedzinie

ubezpieczeń i należności

Allianz Trade to światowy lider w dziedzinie ubezpieczeń należności i uznany specjalista w zakresie gwarancji ubezpieczeniowych, windykacji, strukturyzowanego kredytu kupieckiego i ryzyka politycznego. Sieć wywiadowni analizuje codzienne zmiany w poziomie wypłacalności ponad 80 milionów firm.

Zobacz również