GOSPODARKA I FINANSE

Źródła finansowania przedsiębiorstwa i ich wpływ na jego wartość oraz kondycję finansową?

Właściciele małych i średnich przedsiębiorstw chętnie korzystają z zewnętrznych źródeł finansowania. Robią to, bo zwykle początkom działalności towarzyszy niedobór środków finansowych. Trochę inaczej podchodzą do tej kwestii typowe startupy, inaczej przedsiębiorstwa na dalszych etapach rozwoju. Te drugie chętniej sięgają po kredyty bankowe i inne obce źródła finansowania. Poniżej rozważymy, jak wybór źródeł finansowania wpływa na wartość przedsiębiorstwa.

Data publikacji: 16.04.2024

Data aktualizacji: 21.05.2026

Podziel się:

Dla znalezienia odpowiedzi na powyższe pytanie, w pierwszej kolejności określimy:

- jakie źródła środków finansowania działalności bierzemy pod uwagę?

- co rozumiemy przez wartość przedsiębiorstwa i jak będziemy ją mierzyć?

W większości przedsiębiorstw z sektora MŚP właściciele w części wykorzystują dochody na finansowanie swoich bieżących potrzeb, w części na dalsze inwestowanie w rozwój przedsiębiorstwa. Mamy więc do czynienia z aktywnym zarządzaniem, a co najmniej z bardziej albo mniej świadomym wywieraniem wpływu na wartość przedsiębiorstwa.

Sposoby finansowania przedsiębiorstwa

Kryteriów klasyfikacji źródeł finansowania może być kilka. Klasycznym i najczęściej stosowanym jest podział na kapitały własne i kapitały obce. Kapitały własne mogą pochodzić ze źródeł wewnętrznych lub zewnętrznych. Wewnętrzne to środki wypracowane przez przedsiębiorstwo i zatrzymane w celu dalszego finansowania działalności. Zewnętrzne to kapitały własne pozyskane od nowych udziałowców.

Kapitały obce to przede wszystkim kredyty bankowe i pożyczki, leasing finansowy oraz mniej popularne wśród małych i średnich przedsiębiorstw emisje obligacji. Podstawowe cechy tych źródeł finansowania to ograniczony czas korzystania i konieczność spłaty wraz z odsetkami. Zaletą kapitału obcego jest zachowanie niezależności przedsiębiorstwa od dostawcy kapitału w zakresie podejmowania decyzji.

Wykorzystanie kapitału obcego pozwala zwiększyć ilość środków finansowych w dyspozycji przedsiębiorstwa bez jednoczesnego powiększania grona właścicieli. Finansowanie tym kapitałem daje dodatkowo osłoną podatkową i dźwignię finansową.

Płatności odsetek stanowią koszt uzyskania przychodu. Koszt ten powoduje zmniejszenie podstawy do opodatkowania, a przez to zmniejszają obowiązkowe obciążenia wyniku finansowego podatkiem dochodowym. Dźwignia finansowa powoduje korzyści z zastosowania tańszego kapitału obcego. Przekładają się one na zwiększenie rentowności kapitału własnego.

Wartość przedsiębiorstwa – co to jest?

Każde ze źródeł finansowania charakteryzuje się innymi warunkami pozyskania środków, w tym ich kosztem. Inne mogą być też konsekwencje wykorzystania poszczególnych źródeł: poziom ryzyka, relacje z dostawcami finansowania oraz wpływ na kształtowanie się wartości przedsiębiorstwa.

W analizie wartości przedsiębiorstwa stosuje się kilka podejść do jej definiowania. Rozróżnia się wartość: księgową, odtworzeniową, likwidacyjną, wartość będącą pochodną przyszłych zysków przedsiębiorstwa. Organizacja może mieć też wartość rynkową, jeżeli jej akcje są notowane publicznie lub można w inny sposób pozyskać na nie oferty kupna.

Dla celów niniejszego artykułu zwrócę uwagę na definicje dwóch pojęć: wartość księgową oraz wartość wynikającą z wielkości przyszłych dochodów. Małe przedsiębiorstwa zwykle nie są notowane publicznie, więc powyższymi dwoma sposobami można relatywnie łatwo oszacować ich wartość.

Chciałbym też zwrócić uwagę na inne pojęcie, często używane zamiennie, ale niezupełnie słusznie. Ono nie powinno być utożsamiane ani mylone z wartością przedsiębiorstwa.

Wartość firmy jako kategoria ekonomiczna powstaje jako zespół niedających się samodzielnie wycenić atrybutów przedsiębiorstwa. One funkcjonują niezależnie od identyfikowalnych jego aktywów. Jest kategorią występującą w rachunkowości.

Pojawia się, gdy jeden podmiot zostaje przejęty przez inny, a cena zapłacona za przejęcie odbiega od wartości rynkowej składników majątkowych przejętego przedsiębiorstwa. Przy tym może przyjmować zarówno wartość dodatnią, jak i ujemną. Wartość firmy jest więc częścią składową wartości przedsiębiorstwa i w żaden sposób te pojęcia nie mogą być traktowane jako wielkości sobie równe.

Wartość przedsiębiorstwa ma kilka cech:

- obejmuje ogół składników majątkowych, jakimi dysponuje jednostka gospodarcza, w tym wartość firmy,

- może być ustalana przy wykorzystaniu wielu różnych metod wyceny,

- może zostać określona w każdym przypadku, dla każdego przedsiębiorstwa.

Wykorzystanie kapitału obcego pozwala zwiększyć ilość środków finansowych w dyspozycji przedsiębiorstwa bez jednoczesnego powiększania grona właścicieli. Finansowanie tym kapitałem daje dodatkowo osłoną podatkową i dźwignię finansową.

Wartość księgowa

Jest to wartość otrzymywana zgodnie z zasadami zawartymi w ustawie o rachunkowości. Jest wartością bilansową kapitału własnego przedsiębiorstwa. Oblicza się go jako różnicę między wartością aktywów w bilansie a wartością zobowiązań wykazanych po stronie pasywów. Zwana jest też wartością aktywów netto.

Mowa tu o wartości istotnej z punktu widzenia małych i średnich przedsiębiorstw. Większość z nich nie jest notowana na rynku publicznym. Więc wartość księgowa pozostaje głównym miernikiem ich wartości – mimo że założenie, iż jest przybliżeniem wartości rynkowej bywa zwykle nieuzasadnione. Niemniej jednak może być niekiedy punktem wyjścia do oszacowania wartości rynkowej.

Warto podkreślić, że żadne oszacowanie wartości przedsiębiorstwa nie pokazuje dokładnie jego wartości rynkowej. Z tego powodu, mimo że niewidoczna dla właścicieli przedsiębiorstw na co dzień, rzeczywista wartość małego przedsiębiorstwa zmienia się bardzo mocno wraz ze zmianami wielu czynników rynkowych.

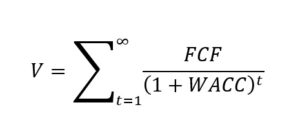

Wartość oszacowana metodą zdyskontowanych przepływów pieniężnych

Wartość przedsiębiorstwa oszacowana przy pomocy tego miernika będzie lepszym substytutem wartości rynkowej niż wycena księgowa. Wartość ta jest wynikiem dyskontowania dochodów, jakie wygeneruje przedsiębiorstwo w przyszłości na rzecz inwestorów, niezależnie od formy ich występowania. Mogą być prognozowanymi, regularnymi dochodami występującymi w czasie kontynuowania działalności lub powstałymi na skutek przewidywanej likwidacji.

Wartość tę można opisać wzorem:

Gdzie:

- FCF – przewidywane przepływy pieniężne w kolejnych okresach,

- t – numer kolejnego okresu

- WACC – średni ważony koszt kapitału (weighted average cost of capital), którego wartość oblicza się według wzoru:

![]()

Gdzie:

- wd , ws – udział odpowiednio długu i kapitału własnego w kapitale

- tp – stopa podatkowa

- rd , rs– koszt odpowiednio długu i kapitału własnego.

Powyższe formuły, mimo skomplikowanego wyglądu, są łatwe do wyjaśnienia. Poniżej omówię krótko, co jest w nich naprawdę ważne.

Dla oceny, jak sposób finansowania działalności wpływa na wartość przedsiębiorstwa, istotna jest wartość średniego ważonego kosztu kapitału (WACC). Wartość przewidywanych przyszłych przepływów finansowych FCF przyjmujemy taką samą niezależnie od struktury finansowania. Nie ma więc wpływu na wycenę przedsiębiorstwa.

Zmienia się tylko czynnik dyskontujący wraz ze zmianą wartości WACC. Wzrost wartości tego parametru powoduje spadek wartości przedsiębiorstwa i odwrotnie. Wartość WACC zależy od kilku składników: stopy opodatkowania dochodów tp, kosztu kapitału obcego wd, kosztu kapitału własnego ws oraz udziałów tych kapitałów w strukturze finansowania przedsiębiorstwa.

Trzy pierwsze składniki są niezależne od przedsiębiorstwa. Wynikają z regulacji prawnych (stopa opodatkowania) albo warunków rynkowych – dwa pozostałe składniki. Koszt kapitału obcego równy jest rynkowemu oprocentowaniu dostępnych dla przedsiębiorstwa kredytów i pożyczek. Koszt kapitału własnego to wolna od ryzyka stopa procentowa powiększona o premię za ryzyko, jakiej oczekują inwestorzy dostarczający kapitału danemu przedsiębiorstwu.

Wolna od ryzyka stopa procentowa to oprocentowanie obligacji skarbowych. Wysokość premii za ryzyko może różnić się znacznie między przedsiębiorstwami. Dla dużych i stabilnych przedsiębiorstw jest stosunkowo niska. Dla przedsiębiorstw małych może być bardzo wysoka. Ona powoduje, że koszt kapitału własnego znacznie przekracza koszt kapitału obcego, czyli kredytów i pożyczek.

Dodatkowo oprocentowanie kapitału obcego jest kosztem uzyskania przychodu z punktu widzenia przepisów podatkowych. Obniża podstawę opodatkowania i daje przedsiębiorstwu tzw. tarczę podatkową.

Wymienione elementy powodują, że koszt kapitału własnego jest zdecydowanie wyższy od kosztu kapitału obcego.

Wysokość tych kosztów jest często mylona, ponieważ przedsiębiorstwo nie ponosi kosztu kapitału własnego. Wypłacane dywidendy, a tym bardziej zyski zatrzymane, nie są utożsamiane z kosztem kapitału własnego. Przedsiębiorcy mylnie wiec sądzą, że jest on tańszy od kapitału obcego.

Oprocentowanie kapitału obcego jest kosztem uzyskania przychodu z punktu widzenia przepisów podatkowych. Obniża podstawę opodatkowania i daje przedsiębiorstwu tzw. tarczę podatkową.

Optymalna struktura kapitału

Mając do wyboru kapitał własny i kapitał obcy, można zadać pytanie, w jakich proporcjach powinny one finansować przedsiębiorstwo? Jaka będzie optymalna struktura tych kapitałów?

Przyjmijmy za punkt wyjścia 100% kapitału własnego w finansowaniu działalności przedsiębiorstwa (0% kapitału obcego). Możemy postawić pytanie, do jakiego stopnia jesteśmy w stanie go zastąpić kapitałem obcym, aby uzyskać optymalną strukturę. Do jakiego momentu zastępowanie kapitału własnego kapitałem obcym będzie korzystne? Jeżeli jako kryterium oceny posłużymy się wartością przedsiębiorstwa, to w którym momencie wartość ta będzie maksymalna?

Pożyczony kapitał zmniejsza podstawę opodatkowania, czyli stanowią tarczę podatkową korzystną dla przedsiębiorstwa. Jednak wraz ze wzrostem zadłużenia koszt ten pochłania coraz więcej przychodu i pomniejsza zyski. Ponadto powiększa ryzyko niezdolności do ponoszenia tego kosztu oraz ryzyko wypłacalności przedsiębiorstwa.

Wraz z wyższym ryzykiem działalności oczekiwana stopa zwrotu z kapitału własnego wzrasta. Rośnie również koszt kapitału obcego. Pożyczkodawcy żądają coraz wyższego oprocentowania. Oczekiwania wyższych stóp zwrotu przekładają się na wzrost średniego ważonego kosztu kapitału. Zgodnie z taką logiką przyrost wartości przedsiębiorstwa z tytułu dodatkowych korzyści podatkowych zostanie pochłonięty, a może być nawet przekroczony przez spadek wartości przedsiębiorstwa z tytułu wzrostu ryzyka dla udziałowców i kredytodawców.

Zgodne z wcześniej przyjętymi założeniami ustali nam się poziom zadłużenia, przy którym średni ważony koszt kapitału (WACC) przyjmie minimalną wartość, a jednocześnie maksymalna będzie wartość przedsiębiorstwa. Jest to punkt, który nazwiemy optymalną strukturą kapitału.

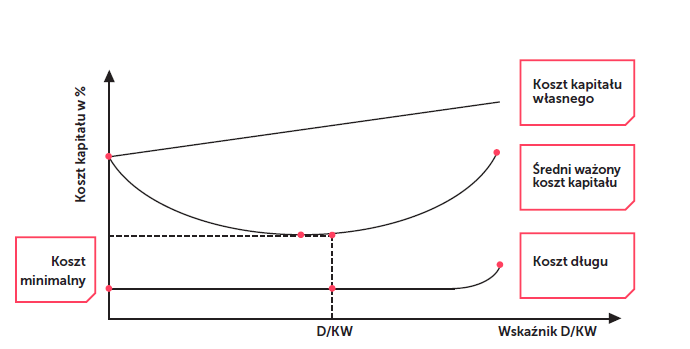

Poniższa ilustracja prezentuje wzajemne kształtowanie się kosztu kapitału własnego, kapitału obcego (długu) i średniego ważonego kosztu kapitału (WACC) w zależności od stosunku długu do kapitału własnego (D/KW). Wiele badań wskazuje, że średni ważony koszt kapitału osiąga swoje minimum przy stosunku długu do kapitału własnego w granicach 25–45%, co odpowiada udziałowi długu w granicach 20–30% sumy pasywów. Dla takiego udziału największa będzie też wartość przedsiębiorstwa.

Wzajemne kształtowanie się kosztu kapitału własnego, kapitału obcego (długu) i średniego ważonego kosztu kapitału (WACC), źródło: https://analizy-prognozy.pl/wp-content/uploads/Struktura-i-koszt-kapita%C5%82u.jpg

W praktyce dokładne oszacowanie korzyści i kosztów związanych z utrzymaniem optymalnej struktury kapitału w danym przedsiębiorstwie jest bardzo trudne. W szczególności, jeśli chcielibyśmy uwzględnić pośrednie koszty bankructwa przedsiębiorstwa.

Podsumowanie

Dla zarządów małych i średnich przedsiębiorstw wpływ różnych źródeł finansowania na wartość przedsiębiorstwa nie jest łatwo zauważalny. Z kilku czynników wpływających na wartość przedsiębiorstwa, na pierwszy plan wybijają się inne niż struktura kapitałów. Stąd do źródeł finansowania i optymalizacji struktury nie jest przywiązywana zbyt duża waga.

Takie podejście można uznać za racjonalne i wystarczające przy założeniu, że wysokość zadłużenia nie odchyla się nadmiernie od bezpiecznego poziomu. Za całkowicie bezpieczny poziom uznać należy sytuację, kiedy do finansowania wykorzystywany jest wyłącznie kapitał własny.

Niebezpieczna sytuacja powstaje wtedy, kiedy zbyt wysokie wykorzystanie kapitału obcego zwiększa ryzyko bankructwa firmy. Dostawcy tego kapitału żądają coraz wyższych odsetek i dodatkowych zabezpieczeń. Koszty odsetkowe plus koszty zabezpieczenia mogą zbliżać się albo przerastać korzyści z tarczy podatkowej i dźwigni finansowej.

Dobrym więc rozwiązaniem dla przedsiębiorcy będzie – niezależnie, czy z poparciem formalnych obliczeń, czy bez nich – umiejętne poruszanie się między dwiema skrajnymi sytuacjami. Optymalnie w pobliżu wskazanych powyżej i z uwzględnieniem różnic między poszczególnymi branżami.

Struktura kapitałów będzie wtedy równa albo bliska optymalnej, a średni ważony koszt kapitału –równy albo bliski minimalnemu. Przy takich wielkościach tych parametrów wartość przedsiębiorstwa będzie z kolei równa lub bliska maksymalnej.

Źródło grafiki: Freepik Premium

Janusz Szyszko

Ekspert w zarządzaniu

finansami przedsiębiorstw

Ekspert w zarządzaniu finansami przedsiębiorstw. Od 3 lat właściciel firmy doradczej pomagającej we wdrażaniu zarządzania finansami właścicielom małych i średnich przedsiębiorstw. Doświadczenie w finansach zdobywał jako makler papierów wartościowych, zarządzający aktywami funduszy inwestycyjnych oraz dyrektor departamentu finansowo-operacyjnego w TFI. Łącznie 25 lat. Jest inżynierem po SGGW. Przed pracą na rynku finansowym miał kilkanaście lat doświadczenia jako przedsiębiorca prowadzący własną działalność gospodarczą.

Zobacz również