ROZWÓJ FIRMY

Jak sezonowość zarobków wpływa na stan MŚP?

Sezonowość to zmora małych i średnich przedsiębiorstw. Znaczne wahania przychodów charakteryzuje chociażby takie branże, jak: gastronomia, turystyka lub rolnictwo. Jak wpływa to na ich ogólną kondycję, możliwość kredytowania i gdzie mogą szukać wsparcia?

Data publikacji: 04.07.2024

Data aktualizacji: 21.05.2026

Podziel się:

Letnie „żniwa” i krajobraz po COVID-19

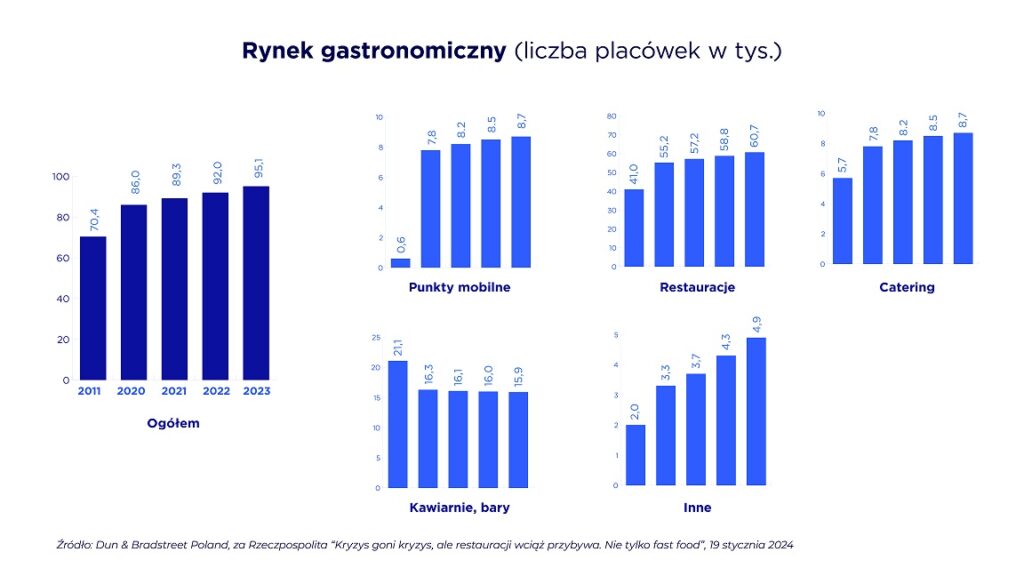

Trwa sezon przez duże „S”. Hotelarze, właściciele gastronomii, oraz osoby działające w turystyce praktycznie nie wychodzą z pracy. To 2–3 miesiące, w ciągu których te branże muszą zapełnić firmową kasę, tak aby przetrwać gorszy okres. I z jednej strony, jak słusznie zauważa Rzeczpospolita, kryzys goni kryzys, ale z drugiej – firmy z branży HoReCa rosną jak grzyby po deszczu. Jedynie w 2023 r. sektor wzrósł aż o 3 tysiące nowych placówek i nie jest to jego ostatnie słowo.

Jeśli więc widzicie na ulicach zamykane lokale, nie martwcie się – możecie być pewni, że za chwilę zostaną zastąpione przez co najmniej kilka kolejnych. Zerknijcie na twarde dane, czyli raport z wywiadowni gospodarczej Dun and Bradstreet Poland:

Rynek gastronomiczny (liczba placówek w tys.), źródło: Dun & Bradstreet Poland, za Rzeczpospolita „Kryzys goni kryzys, ale restauracji wciąż przybywa. Nie tylko fast food”, 19 stycznia 2024 r.

Jak więc zyskać na sezonie jak najwięcej i rzeczywiście wybić się na tle konkurencji? Cofnijmy się o jakieś pół roku. Do sezonu trzeba bowiem przygotować się z dużym wyprzedzeniem. Większość przedsiębiorców decyduje się na inwestycje w towar, zasoby, infrastrukturę, marketing. Aby działania te były opłacalne, powinny zostać poczynione z głową.

Co to oznacza w praktyce? Sam zakup to w zasadzie tylko czubek góry lodowej. Czy mamy gdzie przezimować stoły i krzesła z ogródka restauracyjnego lub ile będzie kosztowało ich magazynowanie, czy mamy pomysł na wykorzystanie poza szczytem sezonu hotelowego sprzętów rekreacyjnych? Te i inne pytania należy sobie zadać na długo przed ostateczną decyzją o inwestycji.

(Nie do końca) płynne przychody a stabilność finansowa

Jak sezonowe inwestycje rzutują na płynność finansową? Jest ona jak krwiobieg firmy. Z założenia środki powinny krążyć w budżecie w zaplanowany i przewidywalny sposób. Bez względu na to, czy przedsiębiorca działa w branży całorocznej, czy sezonowej.

Jak mając biznes, który przynosi dochody jedynie kilka miesięcy w roku, można wpłynąć na poprawę płynności finansowej w zakresie całorocznym? Dobrze zrobiona analiza finansowa (w tym śledzenie płynności finansowej i rentowności) jest na wagę złota. Trzymając się analogii, złota rada, jaką można obdarzyć wielu przedsiębiorców mieści się w krótkim zdaniu – kontroluj wydatki.

Banał? Owszem, ale z doświadczenia wiemy, jak wielu przedsiębiorców nie przykłada należytej wagi do systematyczności i skrupulatności w rozrachunkach. Poczynając od rozliczeń z kontrahentami, a kończąc na zaległościach względem państwa.

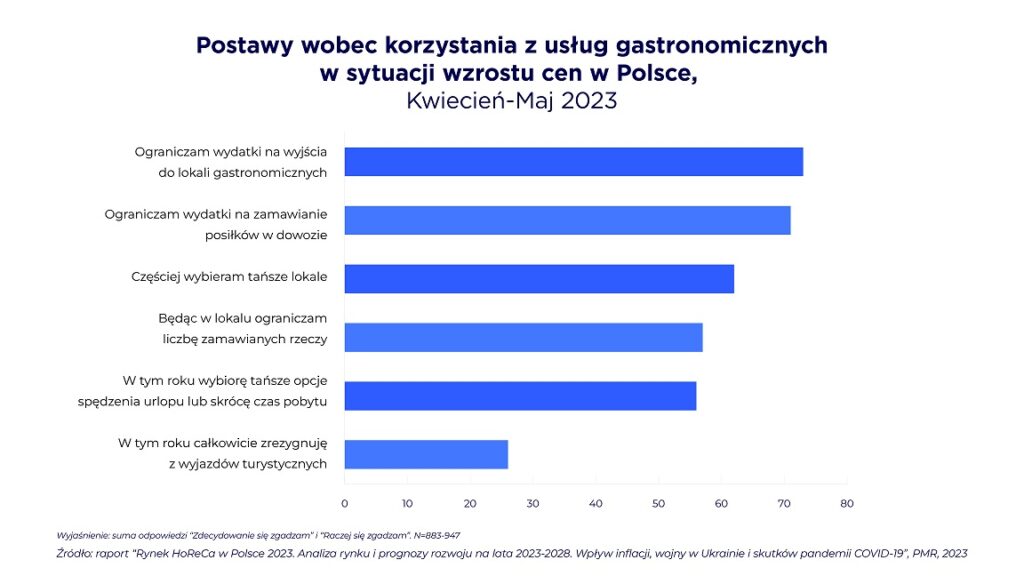

Jeśli w tym momencie ktokolwiek pomyślał o najłatwiejszym wydawałoby się rozwiązaniu, jakim jest podniesienie cen końcowym konsumentom – nie idźcie tą drogą. Jak pokazują badania zebrane przez „Nowości Gastronomiczne” w raporcie „Rynek Gastronomiczny w Polsce. Raport 2023”, tego rodzaju działania w konsekwencji przynoszą zgoła odmienne skutki.

Postawy wobec korzystania z usług gastronomicznych w sytuacji wzrostu cen w Polsce (kwiecień-maj 2023 r.), źródło: „Rynek HoReCa w Polsce 2023”.

Podobne wnioski płyną również z dalszych stron wspomnianego raportu – pytanie o powody ogólnego niekorzystania z usług HoReCa jest multum. Respondenci wymienili aspekty takie jak pogląd, wedle którego gotowanie w domu jest zdrowsze, obawy o jakość oferowanych składników w potrawach w restauracji, brak czasu na chodzenie do lokali czy niepewność o warunki sanitarne panujące w danej gastronomii. Ale niewątpliwym zwycięzcą tego rankingu jest jednak fakt, że jadanie na mieście jest uznawane za zbyt drogie.

Bariery wobec korzystania z usług gastronomicznych wśród niekorzystających z usług lokali gastronomicznych, źródło: „Rynek gastronomiczny w Polsce – raport 2023”.

Faktury, które mrożą

Jak więc radzić sobie z sytuacją? Zacznijmy od podstaw. Niezapłacone faktury zamrażają znaczne kwoty w budżetach małych i średnich firm. Z badania „Skaner MŚP” przeprowadzonego dla BIG InfoMonitor wynika, że aż 60% przedsiębiorców jest zdania, że opóźnienia płatności zaburzają ich płynność finansową. Zamrożone pieniądze nie pracują na firmę, utrudniają inwestowanie i podwyższają koszty działalności.

Paradoksalnie jesteśmy w Polsce bardzo tolerancyjni względem nierzetelnych kontrahentów. Z badania firmy Kaczmarski Inkasso płyną ciekawe wnioski – tylko 40% firm z sektora MŚP zawsze upomina się u kontrahenta o zapłatę, gdy minął termin płatności wskazany na fakturze. Trudno zaakceptować to nastawienie, szczególnie znając charakterystykę żywotności małych firm w Polsce – z wierzyciela bardzo łatwo i niedostrzegalnie można stać się dłużnikiem.

Z czego wynika tak pobłażliwe podejście do nierzetelnych kontrahentów? Mali i średni przedsiębiorcy często opierają swoje działania na osobistych znajomościach i bezpośrednich kontaktach. Jeśli do tej relacyjności podejmowanych współprac dodamy wrodzoną dla Polaków niechęć do rozmawiania o pieniądzach, mamy gotowy przepis na zaburzoną płynność finansową.

Małe firmy oglądają każdą złotówkę z dwóch stron (i słusznie). Często ich zaplecze finansowe jest naprawdę niewielkie, żeby nie powiedzieć niewystarczające. Nawet symboliczne zatory w płynności finansowej mogą więc doprowadzić do katastrofalnych skutków, w tym do zachwiania wypłacalności. Potwierdza to badanie „Przeterminowanie faktur w polskich przedsiębiorstwach”. Zatory płatnicze są barierą w prowadzeniu (a co dopiero w dalszym rozwijaniu) działalności gospodarczej aż dla 68% firm.

Nieuregulowane należności jako bariera w prowadzeniu działalności gospodarczej, źródło: „Przeterminowanie faktur w polskich przedsiębiorstwach”, maj 2023 r.

Nie zadzieraj z ZUS-em

Idąc dalej tropem płynności finansowej – firmy, które mają problem ze ściągnięciem zobowiązań od wierzycieli, napotykają trudność z uregulowaniem składek, zrobieniem opłat, opłaceniem podatków. Z pustego nie nalejesz.

Wiele firm najpierw postanawia zapłacić pracownikom i dostawcom, a dopiero w drugiej kolejności rozliczyć się np. z ZUS-em. Coraz popularniejszą formą stosowaną w sytuacjach kryzysowych jest zawieranie z ZUS-em tzw. układu ratalnego. To nic innego jak spłacanie ustalonych kwot w miesięcznych ratach. Rozwiązanie to wydaje się wygodne i coraz bardziej popularne – w zeszłym roku liczba złożonych wniosków o układ ratalny wzrosła o 17,9% rdr.

I o ile jest to pewnie rozwiązanie sytuacji bieżącej, o tyle nie likwiduje problemu płynności finansowej jako takiej. Stosowane może być raczej w sytuacjach doraźnych, a nie stanowić długofalową strategię.

Paradoksalnie jesteśmy w Polsce bardzo tolerancyjni względem nierzetelnych kontrahentów. Z badania firmy Kaczmarski Inkasso płyną ciekawe wnioski – tylko 40% firm z sektora MŚP zawsze upomina się u kontrahenta o zapłatę, gdy minął termin płatności wskazany na fakturze.

Sezon na ludzi

Sezonowość wiąże się z kolejnym wątkiem, o jaki przedsiębiorcy muszą zadbać w kontekście dobrej kondycji swojego biznesu. Mianowicie chodzi o zatrudnianie pracowników.

Rekrutacja dodatkowych rąk do pracy to niewątpliwe koszty. Już sam proces (zamieszczenie ogłoszenia, czas poświęcony na rozmowy telefoniczne i bezpośrednie spotkania) nie jest tani. Do tego doliczyć należy jeszcze koszt przeszkolenia nowego pracownika, koszty związane z utrzymaniem go, nie mówiąc o oczywistym, czyli wypłatach. Co więcej, jeśli docelowo chcielibyście ich zatrzymać również po tym okresie, powinniście zadbać o ich motywację, oferując płatne szkolenia, procent od obrotów itp…

Co więcej, pracownicy sezonowi to nie tylko ci z gastronomii lub hoteli. To także np. magazynierzy, którzy w miesiącach letnich obsługują we wzmożonym tempie HoReCę lub chociażby pracownicy techniczni potrzebni podczas organizacji letnich imprez plenerowych. Co równie istotne, o dodatkową parę rąk do pracy w tym czasie walczy nie tylko gastronomia i hotelarstwo, lecz również np. rolnictwo, które szuka pomocy przy zbiorach plonów.

Jako właściciele małej lub średniej firmy, która uzależniona jest od sezonowości, musicie więc brać pod uwagę skutki dużej rotacji pracowników. Zarówno te z zakresu HR, jak i te czysto finansowe. Należy pamiętać też o tym, że wysoki sezon w wielu branżach może utrudnić znalezienie odpowiedniego pracownika np. na zastępstwo. Tym samym wszelkie działania związane z dodatkowym zatrudnieniem warto podejmować z odpowiednim wyprzedzeniem, unikając „podebrania” personelu przez konkurencję.

Sezonowy biznes w oczach instytucji finansowych

Kilka z omówionych powyżej trudności kumuluje się w sytuacji, kiedy mała lub średnia firma chce się starać o wsparcie finansowe. Banki nie patrzą przychylnym okiem na biznesy, których dochody są niestałe. Co więcej, z natury kredyt w banku wiąże się z dużą liczbą dokumentów, zaświadczeń, wyciągów, które trzeba przedstawić, aby bank mógł w ogóle zacząć myśleć o udzieleniu finansowania.

Przekłada się to na wartość cenniejszą od wszystkiego – czas. Małym biznesom, z uwzględnieniem tych sezonowych, pieniądze są potrzebne tu i teraz. Jeśli chcą np. kupić sprzęt lub towar w promocyjnej cenie, nie ma czasu na czekanie, aż wniosek przeprocesuje się w banku.

Samo procesowanie zresztą oznacza też już pewien „sukces” – jest bowiem konsekwencją tego, że przedsiębiorca do siedziby banku dojechał, swoje odstał, wypełnił tonę dokumentów, dowiózł kolejne i jedyne, co mu pozostało to… czekanie na (nie)pewny sukces. Co więcej, coraz częściej zdarza się, że tak zwany doradca bankowy jest na samym końcu procesu i nie jest realnie w stanie na bieżąco rozwiązać potrzeb klienta – paradoksalnie, chcąc wyjść naprzeciw potrzebom przedsiębiorcy, może co najwyżej… zadzwonić na infolinię własnego banku lub do innego działu. Warto również w tym miejscu zaznaczyć, że kryteria przyznawania finansowania bankowego są ściśle określone. Petent zaś jest w większości numerkiem, w stosunku do którego trudno o jakąkolwiek elastyczność. Dodatkowo biurokracja przekłada się również na inne konsekwencje – duży odsetek przedsiębiorców nie do końca rozumie umowy, które podpisuje.

Z odpowiedzią na te bolączki przychodzą fintechy, czyli instytucje z sektora finansowego, które swoje produkty opierają na najnowszych technologiach. Dzięki zastosowaniu innowacyjnego podejścia m.in. do sprawdzania zdolności kredytowej pieniądze wypłacane są błyskawicznie. To samo dotyczy wniosku, który jest w 100% online, a do złożenia go wystarczą dowód osobisty i NIP. Istnieją aplikacje, tzw. wirtualne portfele z limitem kredytowym, w których od złożenia wniosku do otrzymania środków mija zaledwie kilka minut.

Wszyscy wiemy, że staranie się o finansowanie nie jest miłym procesem – kojarzy się raczej ze stresem, zmarnowanym czasem oraz brakiem zrozumienia u pani w okienku. Nie musi tak jednak być – na ratunek przedsiębiorcom przychodzą nowoczesne rozwiązania wspierane przez zaawansowane technologie, które pozwalają rozwiązać bieżące problemy na czas.

Mali i średni przedsiębiorcy często opierają swoje działania na osobistych znajomościach i bezpośrednich kontaktach. Jeśli do tej relacyjności podejmowanych współprac dodamy wrodzoną dla Polaków niechęć do rozmawiania o pieniądzach, mamy gotowy przepis na zaburzoną płynność finansową.

Stabilność finansowa przez cały rok – jak ją osiągnąć?

Prowadząc biznes sezonowy, warto szukać oszczędności tam, gdzie nie wpłyną one na jakość. Przykład? Przykład? System POS dla lokali gastronomicznych, którego subskrypcję można zawiesić w miesiącu, w którym nie prowadzimy działalności. To idealne rozwiązanie np. dla foodtrucków. Inną metodą na ustabilizowanie finansów firm, które zarabiają nieregularnie, jest szukanie rynków zbytu na rynkach o innej sezonowości lub dostosowanie oferty tak, aby była odporna na sezonowe wahania.

Warto pomyśleć też nad rozszerzeniem modelu biznesowego. Jak mówi popularne stwierdzenie, jeśli nie ma cię w internecie, to nie istniejesz. Właściciele biznesów stacjonarnych mogą zainwestować w rozwiązania e-commerce i tym samym chociaż częściowo oderwać się od obciążeń związanych z sezonowością.

Tak jest, a jak będzie?

Przyszłość biznesów sezonowych jest poniekąd wielką niewiadomą. Jeszcze większą – problematyka pozyskania finansowania. Perspektywy wsparcia bankowego nie wyglądają atrakcyjnie.

Z prognoz opublikowanych na początku roku przez NBP wynika, że w najbliższym czasie banki będą zaostrzać kryteria udzielania długoterminowych kredytów dla małych i średnich przedsiębiorstw, co niewątpliwie nie jest dobrą wiadomością dla i tak zestresowanych małych przedsiębiorców.

Nie znaczy to jednak, że właściciele MŚP powinni się poddać. Prowadząc biznes sezonowy, nieustannie trzeba monitorować kondycję finansową firmy oraz w porę zauważyć symptomy jej pogorszenia. Szybka reakcja może zapobiec bankructwu.

Źródło grafiki: Freepik Premium

Zobacz również