GOSPODARKA I FINANSE

Oszczędności w firmie – jak wdrażać je mądrze?

W dwóch poprzednich artykułach opisywałem praktykę zarządzania projektami – czym różni się klasyczne zarządzanie projektami od realizacji unikatowych przedsięwzięć w firmach produkcyjnych, czym jest i jaką funkcję pełni Biuro Zarządzania Projektami w dużych organizacjach, jakie nowe role w przedsiębiorstwie należy wdrożyć, by osiągnąć sukces w ramach realizowanych projektów. Obecnie zajmiemy się niezwykle ważnym i aktualnym obszarem, który nabiera coraz większego znaczenia – mądrym oszczędzaniem.

Data publikacji: 10.01.2024

Data aktualizacji: 09.03.2026

Podziel się:

Skąd pomysł napisania artykułu? Jak to zwykle bywa, najlepszą inspiracją jest dla nas codzienne życie. Dla większości naszych klientów, u których prowadzimy wdrożenia, doradztwo czy szkolenia, temat ten stał się niezwykle aktualny. Obserwujemy pewną zmianę kierunku – przez ostatnich kilka lat wspieraliśmy te firmy głównie w realizacji przełomowych, trudnych bądź zagrożonych projektów, rozwijaliśmy umiejętności prognozowania przyszłości, stawiania celów i określania ścieżki ich realizacji oraz wspieraliśmy we wdrożeniu zadań prowadzących do osiągnięcia zakładanych korzyści. I choć pozostaje to wciąż na liście priorytetów, cytując jedną z przedstawicielek organizacji, z którą współpracujemy od lat: „obecnie nastąpiło przestawienie zwrotnicy – priorytet z ekspansji i innowacji zmienił się na oszczędzanie”. W pełni to rozumiemy, pragniemy jednak zwrócić uwagę na jeden istotny szczegół – odpowiednie zarządzanie nie polega na robieniu czegokolwiek, gdziekolwiek i jakkolwiek, by tylko znaleźć tę przysłowiową zagubioną złotówkę. Musimy to robić mądrze. Czyli jak? Należy skupić się na najważniejszych obszarach, mierzyć korzyści versus nakłady, unikać zbyt dużego potoku działań otwartych (WIP), zarządzać przerobem projektów oszczędnościowych. Wszystko to wspiera dążenia do skutecznego wdrożenia zasad zarządzania portfelem projektów, które tym razem będą dotyczyć oszczędności, a nie działań prorozwojowych.

Skupienie się na najważniejszych obszarach – priorytetyzacja

Napiszemy teraz coś bardzo niepopularnego, a być może nawet narazimy się komuś. Nie ma nic gorszego niż tendencja do stosowania lokalnych działań optymalizacyjnych w firmie w ramach zasady „teraz każdy wszędzie oszczędza, ziarnko do ziarnka, a zbierze się miarka itd.”. Rozumiemy i zgadzamy się, że za tego rodzaju podejściem stoją pozytywne intencje. Niestety bardzo często obserwujemy, że wspomniane motywacje mają bardzo złe skutki. Aby nie być gołosłownym, przytoczymy przykład pewnego wdrożenia, które prowadziliśmy kilka lat temu przy okazji jednego z kryzysów, przez które przechodziła branża klienta. Firma X wpadła w panikę i wdrożyła pomysł pod tytułem „minus 15%”. Była to oficjalna strategia, ogłoszona przez prezesa, polegająca na wymogu obniżenia kosztów funkcjonowania każdego z działów firmy o wspomniane 15%. Wszyscy dyrektorzy zobowiązani byli do przedstawienia planu działań polegających na obniżeniu budżetu działu o zadaną wartość i jego skutecznej egzekucji. Ponieważ słowa mają moc, jak obiecano, tak zrobiono. Efekt, choć krótkookresowo odtrąbiony jako sukces (rzeczywiście koszt funkcjonowania organizacji został zredukowany), długookresowo przysporzył firmie ogromnych problemów. Co się stało?

- Najłatwiej oszczędza się na kosztach rozwojowych, szkoleniach, wsparciu administracyjnym i personelu. Osoby, które wyznaczały tempo rozwoju firmy i były jego gwarantem, zostały pozbawione pomocy (redukcja zespołu wsparcia). Skutkowało to tym, że wybitni specjaliści musieli przejąć na siebie znaczną część prostych działań, dotychczas realizowanych przez innych, co spowodowało wydłużenie procesów, obniżenie jakości działań oraz produktu. Efekt był łatwy do przewidzenia – dalszy spadek przychodów i pułapka spadku rentowności w długim okresie przy jej krótkookresowym wzroście w pierwszym roku po wdrożeniu działań oszczędnościowych (tempo rezygnacji klientów w wielu branżach jest wolniejsze niż tempo spadku zaufania do firmy i zadowolenia z jej usług).

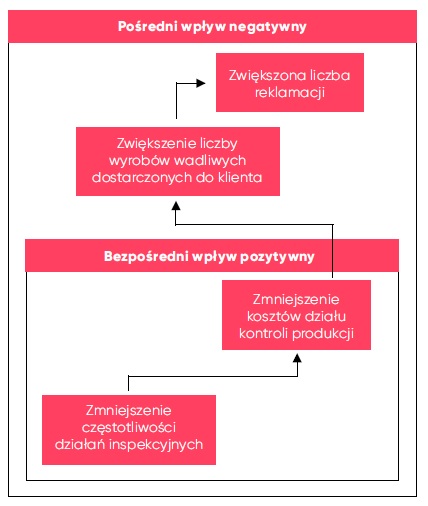

- Działając lokalnie i myśląc tylko w obszarze własnego działu, możemy osiągnąć poprawę w sposobie funkcjonowania funkcji, pogarszając parametry innych działów. Niewłaściwie obniżając wartość magazynu, możemy przyczynić się do wydłużenia terminów dostaw oraz zmniejszyć współczynnik kompletności zamówień; zmniejszając koszt kontroli wyrobu gotowego możemy radykalnie zwiększyć pracochłonność działań serwisowych itd.

Działając lokalnie i myśląc tylko w obszarze własnego działu, możemy osiągnąć poprawę w sposobie funkcjonowania funkcji, pogarszając parametry innych działów.

Mając na względzie powyższy przykład oraz dziesiątki podobnych, proponujemy:

- Wybrać obszary, które faktycznie wymagają intensyfikacji działań oszczędnościowych. Pamiętajmy, że brak takiej decyzji to również decyzja prowadząca do uruchomienia szeregu nieskorelowanych, czasami sprzecznych ze sobą działań. Z pewnością warto też zaplanować te aktywności na osi czasu, by uniknąć realizacji zbyt wielu działań na raz.

- Zweryfikować rzeczywisty wpływ działań oszczędnościowych na funkcjonowanie innych działów, wydziałów i jednostek w firmie. Nie możemy poprzestać na analizie skutków bezpośrednich. Jeżeli podjęte przez nas akcje mają pozytywny, krótkookresowy wpływ bezpośredni na funkcjonowanie danego obszaru oraz negatywny wpływ długookresowy (pośredni) na działanie innych działów, bilans ten powinien być wnikliwie przeanalizowany, zanim podejmiemy decyzję o jego realizacji lub braku działań.

Pozytywny i negatywny wpływ danej decyzji na funkcjonowanie firmy

Przedstawiony przykład jest jedynie ilustracją różnicy pomiędzy działaniami określanymi mianem lokalnych optymalizacji a projektami oszczędnościowymi, gruntownie przemyślanymi, szczególnie w kontekście wpływu bezpośredniego i pośredniego.

Rzeczywisty skutek zastosowania opisanych powyżej kroków powinien być następujący:

- Mamy dobrze zdefiniowane obszary, w których faktycznie będziemy prowadzić działania optymalizacyjne i oszczędnościowe, by móc się skupić na tych zadaniach, które naprawdę mają największy wpływ na funkcjonowanie firmy jako całości.

- Zatrzymujemy działania pozorne, które długookresowo i w szerszym horyzoncie powodują więcej szkód niż korzyści.

Mierzenie korzyści vs nakłady

W momencie, gdy mamy jednoznacznie określone obszary, w ramach których prowadzimy projekty oszczędnościowe oraz jesteśmy pewni co do ich pozytywnego wpływu na funkcjonowanie firmy, zarówno w zakresie oddziaływania bezpośredniego, jak i pośredniego, powinniśmy przejść do weryfikacji nakładów vs korzyści z realizacji tychże projektów.

Skupmy się ponownie na realnym przykładzie. W pewnej firmie produkcyjnej będącej uznanym dostawcą elementów do dalszej produkcji wyrobów z plastiku zidentyfikowano obszar logistyki i magazynowania jako ten, który wymagał oszczędności. Postanowiono zautomatyzować część procesów dotychczas wykonywanych manualnie poprzez zakup i instalację systemu do planowania i monitorowania przestrzeni magazynowej. Firma miała do wyboru dwie opcje:

- system w pełni zautomatyzowany (drogi) i w zasadzie bezobsługowy – do jego zarządzania potrzebnych było jedynie dwóch operatorów/zmianę,

- system częściowo automatyczny, wspomagany fragmentem pracy manualnej (fizyczne przemieszczanie materiału, operatorzy wózków i regałów).

Firma, myśląc w horyzoncie średniookresowym, wybrała model drugi, osiągając relatywnie szybko dość duże korzyści w stosunku do momentu wyjściowego. Czyniąc to jednak, niedostatecznie oceniła wpływ radykalnego wzrostu wynagrodzeń i braku personelu w długim horyzoncie, przez co osiągnięty efekt był znacząco zniwelowany przez opisane tendencje rynkowe. Jak sami stwierdzili post factum, decyzja o rezygnacji z modelu w pełni zautomatyzowanego była błędem, gdyż myśląc w horyzoncie krótko- i średniookresowym, nie uwzględniono wszelkich parametrów, które powinny być wzięte pod uwagę w procesie podejmowania decyzji

Mając na względzie powyższy przykład oraz dziesiątki podobnych, proponujemy:

- Precyzyjnie mierzyć wszelkie nakłady związane z prowadzeniem i późniejszym utrzymaniem projektów oszczędnościowych. Błędem jest skupienie się wyłącznie na kosztach bezpośrednich wdrożenia. Miasto, które planuje zakup nowego taboru autobusowego, powinno brać pod uwagę nie tylko cenę jednostkową pojazdu, lecz również jego parametry użytkowe – koszty serwisowania, energochłonność, użyteczność dla klienta ostatecznego.

- Pomiar nakładów inwestycyjnych związanych z realizacją projektów oszczędnościowych powinien być estymowany na bazie najbardziej prawdopodobnych scenariuszy (unikanie „hurraoptymizmu”), z uwzględnieniem wszelkich kosztów późniejszej mobilizacji i utrzymania rozwiązania.

- Precyzyjnie mierzyć wszelkie korzyści związane z realizacją projektów oszczędnościowych. Te jednak, w przeciwieństwie do estymacji nakładów i kosztów, powinny być analizowane z uwzględnieniem ostrożnych scenariuszy.

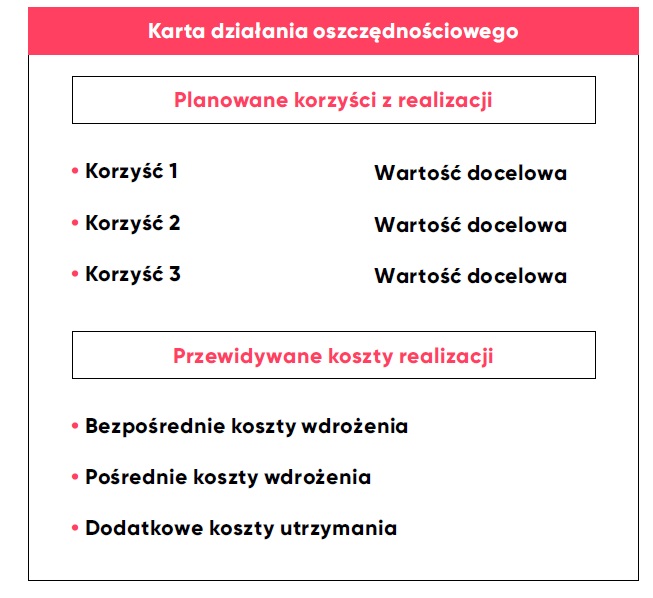

W efekcie każdy z analizowanych projektów oszczędnościowych należy opisać w postaci prostej matrycy/karty działania:

Karta działania oszczędnościowego

Zdajemy sobie sprawę, że przygotowanie informacji zgodnie z prezentowaną formułą wymaga dodatkowej pracy oraz czasu. Słyszymy niejednokrotnie, że jest to teoria, z którą trudno się nie zgodzić, lecz w praktyce życie pisze zupełnie inne scenariusze. Bardzo trudno jest nam zaakceptować zaprezentowaną argumentację. Zarządzanie projektami oszczędnościowymi wymaga podejmowania dobrych, przemyślanych decyzji ze świadomością konsekwencji podjętych działań. Realizacja takich inicjatyw bez gruntownego przygotowania merytorycznego, bez określenia obszaru i zakresu prowadzonych zmian oraz bez realnej oceny korzyści vs nakładów prowadzi do działań panicznych.

Panika nigdy nie jest wskazana a już szczególnie w trudnych i niestabilnych czasach, z jakimi mamy do czynienia obecnie.

Mądre oszczędzanie w zakładzie produkcyjnym

Na wstępie warto podkreślić, że nie ma procesów doskonałych, zamkniętych i takich, które nie wymagają żadnych zmian. Oznacza to, że każdy proces można zoptymalizować i dzięki temu uzyskać oszczędności.

W przypadku przedsiębiorstw produkcyjnych zawsze należy zacząć od zbierania danych. Musimy dokładnie poznać cały proces, standardy pracy i dowiedzieć się, jakie są od nich odchylenia. To właśnie standard pracy pokazuje, w jaki sposób wykonywana jest praca na danym stanowisku, m.in. jaka jest kolejność i czas wykonywania czynności. Dokładna definicja pracy standaryzowanej mówi, że jest to „uzgodniona, udokumentowana, aktualnie najlepsza metoda bezpiecznego i wydajnego wykonywania pracy na wymaganym poziomie jakości”. Poznanie całego procesu i standardu pracy to dane wejściowe, nad którymi możemy pracować.

Wprowadzając zmianę, należy skupić się na przeprowadzeniu miarodajnych prób, które potwierdzą sensowność wdrożenia. Przed rozpoczęciem takich testów, powinniśmy zadać sobie szereg pytań. Warto wiedzieć np., co chcemy zmierzyć i jakim narzędziem. Dodatkowo należy zadbać o to, aby zminimalizować liczbę innych zmiennych, które mogą wpływać na cały proces, a jednocześnie stosować te same kryteria oceny i porównywać te same parametry. Dla przykładu, jeśli sprawdzamy działanie nowego środka chemicznego, to w tym samym czasie nie zmieniamy również narzędzi. Trzymamy się zasady – jedna zmienna w danym czasie, aby mieć pewność, że obserwujemy wpływ właśnie tej zmiennej na proces. Codzienna obserwacja i analiza wyników są najlepszym wskaźnikiem obszarów, w których można coś usprawnić.

Mądre oszczędzanie w długookresowej perspektywie wymaga spojrzenia na projekty optymalizacyjne w ujęciu całości przedsiębiorstwa. Nie można prowadzić projektów w oderwaniu od pozostałych procesów, które są od siebie zależne. Wszystko oparte jest na dobrej komunikacji i wspólnym szukaniu rozwiązań. Mądre oszczędzanie to znalezienie miejsc, w których widzimy potencjał, zaplanowanie testów, sprawdzenie rozwiązań, porównanie wyników, a wreszcie podjęcie decyzji o zasadności ich wprowadzenia.

Kontrola nad kosztami to także monitorowanie na bieżąco zapotrzebowania rynku na produkty. Wiąże się to z utrzymywaniem odpowiednich stanów magazynowych przedsiębiorstwa i safety stock produktu gotowego. Funkcjonowanie przedsiębiorstwa wymaga ciągłej pracy nad eliminacją wąskich gardeł w produkcji, ograniczeniem ilości zamrożonego kapitału w WIP (work in production) i dążeniem do uzyskania możliwie najkrótszego czasu od momentu wejścia na produkcję do uzyskania produktu gotowego. Jeśli produkcja zakładu opiera się o duże partie produktu, które później zalegają w magazynie, to koszty zamrożone w materiale, produkcie oraz koszty składowania będą ogromne.

Ważną składową produkcji są procesy czyszczenia, które wymagają regularności i generują niebagatelne koszty. Kiedy przyjrzymy się bliżej procesom czyszczenia w zakładach produkcji, często widzimy w tym obszarze marnotrawstwa – zarówno wody, energii, używanych środków chemicznych, a wreszcie czasu, który poświęcany jest na higienizację.

Receptą jest rzetelne monitorowanie składowych procesu czyszczenia. Wprowadzając drobne zmiany w technologii lub w standardach pracy, możemy sprawdzić, czy otrzymujemy zadowalające efekty jakościowe oraz mniejsze zużycie wody lub energii. Często wystarczy zmiana kolejności wykonywanych czynności, aby wyeliminować kilka zbędnych kroków pracownika i ograniczyć zużycie wody.

Anna Olejnik

Inżynier procesu

Impel Facility Services

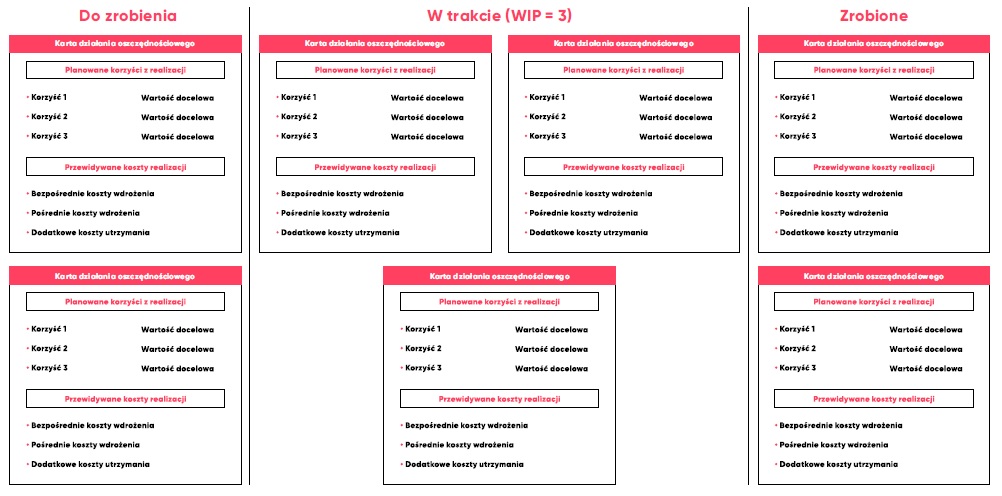

Zarządzanie przerobem działań oszczędnościowych (WIP optymalny)

Jednym z trudniejszych zadań, które stoją przed kadrą zarządzającą firm realizujących wiele działań oszczędnościowych, jest zarządzanie optymalnym przerobem działań oszczędnościowych. Na czym to polega? Każda z organizacji charakteryzuje się określoną liczbą działań, które może skutecznie prowadzić. Jeżeli rozpoczniemy zbyt wiele projektów, zgodnie z powiedzeniem, że nie ma takiego projektu, którego nie da się zacząć, będziemy mieć bardzo dużą liczbę aktywności realizowanych równocześnie, zaś efekt tych działań będzie niewielki lub żaden. W prowadzeniu działań oszczędnościowych nie chodzi o to, by je prowadzić, lecz zrealizować. Działając zgodnie z bardzo popularną doktryną ASAP (as soon as possible – tak szybko jak, to tylko możliwe) osiągamy efekt odwrotny do zamierzonego. Jesteśmy przeciążeni pracą, ciągle przełączamy kontekst działań, mamy wręcz nielimitowany czas poświęcany na raportowanie, synchronizacje, spotkania, aktualizacje. Czy to jest naszym celem? Niekoniecznie…

Omówmy w tym miejscu konkretny przykład. Firma z branży produkcji maszyn dla przemysłu papierniczego, której każda z następnych realizacji różniła się od poprzedniej (czyli była to po prostu produkcja projektowa), realizowała zlecenia zgodnie z zasadą ASAP. Intencja takiego działania była pozytywna – po prostu chcieli zdążyć z realizacją projektów na czas. Za naszą namową, nie bez oporów i obaw, zmienili model funkcjonowania na taki, w którym bardzo precyzyjnie monitorowali swoją przepustowość włącznie z podporządkowaniem działalności handlowej możliwościom produkcyjnym oraz rozpoczynali produkcję dopiero w momencie, gdy mieli na to przestrzeń. Efekt finalny, po krótkim okresie rekalibracji, był wysoce satysfakcjonujący – liczba realizowanych zleceń nie spadła, a termin ich realizacji się skrócił.

Podobnie jest w przypadku prowadzenia działań oszczędnościowych. Po prostu nie możemy rozpoczynać wszystkich inicjatyw, które przychodzą nam do głowy i są zatwierdzone. Musimy tutaj również wdrożyć zasadę WIP optimum (WIP to ilość pracy w toku – work in progress):

Wdrożenie zasady WIP Optimum

Jeżeli z wykorzystaniem modeli zasobowych czy własnej intuicji wspartej obserwacjami określimy, że liczba realizowanych projektów oszczędnościowych nie może przekraczać trzech, w przypadku chęci rozpoczęcia realizacji następującego działania musimy:

- zakończyć/zamknąć działanie znajdujące się obecnie w toku – przesunąć je do fazy „zrobione”,

- określić priorytet działań oczekujących na realizację na podstawie wcześniejszej analizy porównującej korzyści z wdrożenia do nakładów związanych z ich realizacją,

- wdrożyć tylko tyle działań, na ile pozwala nam optymalna wartość WIP.

Prawdziwe zarządzanie polega na priorytetyzacji, kolejkowaniu i zarządzaniu przerobem. Dotyczy to również realizacji działań oszczędnościowych.

Jeżeli będziemy potrafili właściwie wybrać obszar, w ramach którego poprowadzimy projekty oszczędnościowe, skutecznie ocenić korzyści wynikające z ich realizacji w porównaniu do nakładów oraz zarządzać optymalnym przerobem tychże działań, mamy znacznie większe szanse na osiągniecie sukcesu. I dopiero tutaj, naszym zdaniem, otwiera się miejsce na stosowanie wszelkich popularnych technik oraz podejść optymalizacyjnych, które z pewnością nie są w sprzeczności z krokami, które opisaliśmy w artykule.

Źródło grafiki: Freepik Premium

Tomasz Wrzesiewski

Właściciel i główny konsultant

Art Strategy Group Sp. z o.o.

Trener i autor programów szkoleniowych. Wykładowca MBA. Obecnie odpowiada za największy projekt infrastrukturalny w Europie Południowej, monitorując jego postęp i wdrażając odpowiednie działania zapobiegawcze. Projektuje procesy produkcyjne pojazdów sprzedawanych na całym świecie, a także koordynuję budowę biura zarządzania projektami dla lidera branży produkcji przemysłowej. Posiada 16 lat doświadczenia we wdrażaniu procesu zarządzania projektami w Polsce, Niemczech, Wielkiej Brytanii i na Bałkanach. Pracuje zarówno z dużymi, jak i małymi firmami.

Zobacz również