INWESTYCJE

Irracjonalne zachowania inwestorów indywidualnych

W historii ekonomii zdarzają się okresy, w których inwestorzy zachowują się nieracjonalnie. Finanse behawioralne uczą jednak, że zachowania te mają charakter ciągły, a nie epizodyczny. Przyjrzyjmy się błędom poznawczym. Zapraszamy do lektury fragmentu książki Spacer po Wall Street.

Data publikacji: 02.04.2025

Data aktualizacji: 11.01.2026

Podziel się:

Nadmierna pewność siebie

Naukowcy zajmujący się psychologią poznawczą wykazali, że dokonując wyborów i podejmując decyzje w warunkach niepewności, ludzie w systematyczny sposób odchodzą od racjonalności. Jednym z najczęściej spotykanych błędów poznawczych jest nadmierna wiara w nasze przekonania i umiejętności oraz zbytni optymizm w ocenie przyszłości.

W ramach jednego szeregu eksperymentów mających pokazać występowanie tego błędu poznawczego duże grupy uczestników pyta się o ich kompetencje w zakresie prowadzenia samochodu w porównaniu z przeciętnym kierowcą w danej grupie albo z wszystkimi kierowcami. Nie ulega wątpliwości, że prowadzenie samochodu to czynność ryzykowna, w której pierwszoplanową rolę odgrywają umiejętności. Odpowiedzi na te pytania pozwalają przekonać się, czy ludzie realistycznie postrzegają własne kompetencje w porównaniu z innymi. W przypadku badanych studentów 80−90 procent osób deklarowało, że są bardziej kompetentnymi kierowcami i jeżdżą bezpieczniej niż inne osoby w ich grupie. Trochę jak w Lake Wobegon, (niemal) wszyscy studenci uważali się za ponadprzeciętnych.

W kolejnym eksperymencie z udziałem studentów respondentów zapytano o to, jak będzie się prawdopodobnie powodzić w przyszłości im i ich współlokatorom. Zazwyczaj własną przyszłość widzieli w różowych barwach (udana kariera zawodowa, szczęśliwy związek, dobre zdrowie), natomiast swoim współlokatorom przyszłość wróżyli znacznie bardziej realistycznie. W tym przypadku występowało większe prawdopodobieństwo takich problemów jak alkoholizm, choroby, rozwody i wiele innych niekorzystnych zdarzeń.

Tego rodzaju eksperymenty powtarzano wielokrotnie i w wielu różnych kontekstach. Na przykład Peters i Waterman napisali w swoim bestsellerze z dziedziny zarządzania, Poszukiwanie doskonałości w biznesie, o losowo dobranej próbie dorosłych mężczyzn, których poproszono, aby uszeregowali się według kryterium umiejętności dogadywania się z innymi. Sto procent uczestników badania uszeregowało się w górnej połowie populacji. Nawet w ocenie własnego potencjału sportowego, w której to kwestii chyba trudniej jest oszukiwać samego siebie, co najmniej 60 procent mężczyzn umieściło się w górnej jednej czwartej populacji. Co więcej, największe niezdary przypisywały sobie jakiś potencjał sportowy. Tylko 6 procent badanych mężczyzn zadeklarowało, że ich możliwości sportowe są poniżej przeciętnej.

Daniel Kahneman uważa, że nadmierna pewność siebie to zjawisko występujące ze szczególną siłą wśród inwestorów. Oni bardziej niż członkowie innych grup wyolbrzymiają własne umiejętności i zaniżają znaczenie przypadku. Przeceniają swoją wiedzę, bagatelizują ryzyko i przeszacowują własne możliwości panowania nad sytuacją.

Kahneman opracował testy sprawdzające prawidłowość formułowanych przez inwestorów ocen prawdopodobieństwa. W tym celu Kahneman pyta uczestników badania o podanie przedziałów pewności. Daje im na przykład takie zadanie:

Postaraj się jak najlepiej oszacować wartość Dow Jones za miesiąc od dzisiaj. Następnie wskaż wysoką wartość tego indeksu, co do której masz 99 procent pewności (ale nie pewność całkowitą), że za miesiąc indeks jej nie przekroczy. Wskaż też niską wartość indeksu, co do której masz 99 pewności (ale nie więcej), że za miesiąc Dow Jones nie spadnie poniżej niej.

Jeżeli ktoś wykonał zadanie zgodnie z poleceniem, prawdopodobieństwo, że Dow Jones wykroczy poza wskazaną wysoką lub niską wartość szacunkową, wynosi 1 procent. Innymi słowy, inwestor powinien mieć 98-procentową pewność, że wartość indeksu zmieści się we wskazanym przez niego zakresie. Podobne eksperymenty prowadzi się w odniesieniu do stóp procentowych, stopy inflacji, cen akcji pojedynczych spółek itp.

Okazuje się, że niewielu inwestorów potrafi precyzyjnie wyznaczać przedziały pewności. Gdyby te przedziały były poprawne, faktyczne wyniki inwestycyjne nie mieściłyby się w tym zakresie tylko w 2 procentach przypadków. Tymczasem takie wyniki zdarzają się niemal w 20 procentach wypadków. Właśnie to zjawisko psychologowie nazywają nadmierną pewnością siebie. Gdy inwestor mówi, że jest czegoś pewien na 99 procent, prawdopodobnie powinien stwierdzić, że jest pewien na 80 procent. Sugeruje to, że ludzie przywiązują większą wagę do swoich prognoz, niż powinni. Co warte odnotowania, nadmierna pewność siebie zdecydowanie mocniej przejawia się u mężczyzn niż u kobiet, w szczególności w odniesieniu do własnych kompetencji w sprawach finansowych.

Co wynika z tych wszystkich badań? Nie ulega wątpliwości, że ludzie wyznaczają dla własnych prognoz zdecydowanie zbyt precyzyjne przedziały pewności. Wyolbrzymiają swoje umiejętności i zbyt optymistycznie patrzą w przyszłość. Te błędy poznawcze przejawiają się na giełdzie na kilka różnych sposobów.

Przede wszystkim wielu inwestorów indywidualnych wychodzi z błędnego założenia, że są w stanie osiągać wyższe zwroty od rynkowych. W rezultacie inwestorzy za dużo spekulują i za często zawierają transakcje. Terrance Odean i Brad Barber, dwóch ekonomistów behawioralnych, badali rachunki inwestorów indywidualnych w dużym dyskontowym domu maklerskim, przy czym badanie objęło dość długi okres. Ustalili, że im częściej ktoś handlował, tym gorzej na tym wychodził. Mężczyźni zawierali transakcje znacznie częściej niż kobiety, a to przekładało się na odpowiednio słabsze wyniki niż u kobiet.

W nowszym badaniu Barber, Huang, Odean i Schwartz przyjrzeli się zachowaniom inwestorów indywidualnych korzystających z platformy transakcyjnej Robinhood. Okazało się, że akcje najczęściej kupowane przez klientów serwisu Robinhood osiągały ujemne zwroty w ujęciu bezwzględnym i względnym. W stosunku do całego rynku akcje tych spółek traciły około 5 procent po miesiącu od zakupu.

Złudzenie posiadania kompetencji finansowych może wynikać z kolejnego błędu poznawczego, który psycholodzy nazwali efektem pewności wstecznej. Tego rodzaju trudności wynikają z faktu, że sukcesy zapamiętujemy wybiórczo. Po czasie łatwo jest sobie wmówić: „Wiedziałem, że zaraz po IPO akcje Google wzrosną czterokrotnie”. Ludzie mają skłonność do przypisywania wszystkich korzystnych rezultatów swoim kompetencjom, natomiast rezultaty niekorzystne racjonalizują sobie jako skutek nadzwyczajnych okoliczności zewnętrznych. Historia nie robi na nas takiego wrażenia jak kilka anegdot o sukcesie. Efekt pewności wstecznej wzmaga nadmierną pewność siebie i wzmacnia złudzenie, że świat jest znacznie bardziej przewidywalny, niż jest naprawdę. Ludzie sprzedający innym nic niewarte porady finansowe mogą nawet szczerze wierzyć, że są to porady dobre. Steve Forbes, wieloletni wydawca magazynu „Forbes”, chętnie wspominał radę, którą usłyszał jako mały chłopiec od dziadka: „Zdecydowanie lepiej wyjdziesz na sprzedawaniu rad niż na stosowaniu się do nich”.

Wielu zwolenników teorii finansów behawioralnych uważa, że nadmierna pewność siebie w przewidywaniu przyszłego wzrostu skutkuje ogólnym zjawiskiem zawyżania cen tzw. spółek wzrostowych. Jeżeli opinia publiczna podchwyci jakąś nową ekscytującą technologię komputerową albo spółkę, która stworzyła innowacyjne urządzenie medyczne, inwestorzy będą zazwyczaj ekstrapolować bieżący sukces i prognozować wysokie stopy zwrotu dla spółek mających związek z tymi innowacjami. Ich pewność co do tych prognoz będzie większa, niż powinna. Prognozy wysokich stóp wzrostu przekładają się na wysokie wyceny rynkowe spółek wzrostowych. Niestety, te optymistyczne prognozy często się nie sprawdzają. Dochody spółek mogą spaść, wtedy spadną wskaźniki C/Z, a to przełoży się na słabe zwroty z inwestycji. Nadmierny optymizm w prognozowaniu wzrostu spółek wzrostowych może być jednym z powodów, dla których w długim okresie akcje spółek wzrostowych przynoszą gorsze wyniki niż akcje „wartościowe”.

Nadmierna pewność siebie to zjawisko występujące ze szczególną siłą wśród inwestorów. Oni bardziej niż członkowie innych grup wyolbrzymiają własne umiejętności i zaniżają znaczenie przypadku. Przeceniają swoją wiedzę, bagatelizują ryzyko i przeszacowują własne możliwości panowania nad sytuacją.

Ocena sytuacji pod wpływem błędów poznawczych

Na co dzień spotykam inwestorów przekonanych, że „mają kontrolę” nad wynikami swoich inwestycji. Dotyczy to w szczególności amatorów analizy technicznej głęboko wierzących, że potrafią przewidywać przyszłość na podstawie historycznych schematów cenowych.

Larry Swedroe zamieścił w swojej książce Rational Investing in Irrational Times wspaniały przykład ukazujący, że dobre passy występują znacznie częściej, niż to sobie wyobrażamy.

Co roku pewna profesor statystyki na początek zajęć prosi wszystkich studentów, żeby wypisali hipotetyczne wyniki szeregu 100 rzutów monetą. Jeden ze studentów jest proszony, żeby faktycznie te 100 rzutów wykonał i wypisał rzeczywiste wyniki. Wykładowczyni następnie opuszcza salę na kwadrans, a gdy wraca, wyniki ma już na biurku. Informuje studentów, że kartkę z prawdziwymi wynikami rzutów monetą wskaże poprawnie już za pierwszym podejściem. Regularnie zaskakuje kolejne roczniki studentów, ponieważ się nie myli. Na czym polega ta – zdawałoby się – magiczna sztuczka? Wykładowczyni wie, że z dużym prawdopodobieństwem kartka z rzeczywistymi wynikami będzie zawierać najdłuższe serie wyrzuconych kolejno O (orłów) lub R (reszek). Gdy zapyta się ludzi, który z dwóch szeregów wyników jest bardziej prawdopodobny, OOOOORRRRR czy OROROROROR, większość wskaże na „ten bardziej losowy”, choć statystycznie oba są tak samo prawdopodobne. Dlatego ci, którzy spisywali szeregi hipotetycznych rzutów, najczęściej spisywali coś w stylu OORRORORRR, a nie OOORRROOOO.

Abstrahując od długoterminowego trendu wzrostowego na giełdzie, pasma nadzwyczaj wysokich zwrotów z akcji nie trwają długo – zwykle następują po nich niższe przyszłe zwroty. Występuje tutaj zjawisko powrotu do średniej. Do tego dochodzi finansowe prawo grawitacji. Wszystko, co rośnie, prędzej czy później musi spaść, przynajmniej jeśli chodzi o giełdę jako całość. Mimo to kolejne pokolenia inwestorów wychodzą z powszechnego założenia, że nadzwyczajne hossy będą trwać, a nadzwyczajne bessy będą się tylko pogłębiać.

Psychologowie już dawno zidentyfikowali u ludzi skłonność do wmawiania sobie, że mamy kontrolę nad sytuacjami, w których taka możliwość w ogóle nie istnieje. Uczestników jednego badania posadzono przed ekranem komputera podzielonym linią poziomą i piłką losowo przeskakującą między połowami. Ludzie otrzymali urządzenie i mieli wciskać przycisk, żeby kierować piłkę w górę. Powiedziano im również, że piłka będzie podlegać losowym zmianom kierunku, więc oni nie będą mieli nad nią pełnej kontroli. Uczestnicy badania otrzymali zadanie jak najdłuższego utrzymania piłki powyżej linii dzielącej ekran. Kiedy po jakimś czasie zabawy pytano ich o ich wrażenia, byli przekonani, że przez dużą część czasu udawało im się zachowywać kontrolę nad piłką (do takiego wniosku nie doszli tylko ci uczestnicy badania, którzy mieli wcześniej zdiagnozowaną głęboką depresję kliniczną).

W ramach innego eksperymentu zorganizowano firmową loterię, w której wykorzystano dwa identyczne zestawy kart baseballowych. Jeden z zestawów umieszczono w pojemniku, z którego uczestnicy mieli losowo wybrać jedną kartę. Drugi zestaw rozdano uczestnikom. Połowa biorących udział mogła sama wybrać kartę, drugiej połowie taką kartę po prostu wręczono. Kiedy wszystkie karty zostały już rozdane, powiedziano im, że jest nowy uczestnik, który chce kupić kartę. Tak oto uczestnicy stanęli przed wyborem: mogli sprzedać swoje karty po jakiejś wynegocjowanej cenie albo je zatrzymać i liczyć na wygraną w loterii. Co oczywiste, każda karta dawała takie same szanse wygranej. Mimo to okazało się, że ceny, których uczestnicy domagali się za swoje karty, były konsekwentnie wyższe wśród osób, które same wybrały swoje karty, niż wśród tych, którym te karty wręczono. Właśnie tego rodzaju analizy doprowadziły do tego, że gracze w państwowych loteriach mogą sami skreślać własne liczby, choć wybór zwycięzcy i tak pozostaje kwestią czysto losową.

To właśnie takie złudne poczucie kontroli powoduje, że inwestorzy dostrzegają nieistniejące trendy albo wierzą, że potrafią wskazać schemat cenowy pozwalający im przewidzieć przyszłe ceny aktywów. Tymczasem okazuje się, że pomimo dużych wysiłków wkładanych w próby znalezienia jakiejś przewidywalności w historycznych danych o cenach akcji kształtowanie się tych cen w kolejnych okresach jest bardzo zbliżone do błądzenia losowego, w ramach którego przyszłe zmiany cen są de facto kompletnie niepowiązane ze zmianami cen w przeszłości.

Na powyższe błędy poznawcze nakłada się jeszcze (przygotuj się na kolejną porcję żargonu) skłonność ludzi do mylenia „podobieństwa” czy też „reprezentatywności” z sensownym myśleniem w kategoriach rachunku prawdopodobieństwa. Tę konkretną „heurystykę” najlepiej ukazuje słynny eksperyment Kahnemana i Tversky’ego. Uczestnikom badania zostaje przedstawiona następująca charakterystyka Lindy:

Linda ma 31 lat, jest singielką, do tego jest elokwentna i bardzo inteligentna. Jest magistrem filozofii. Na studiach głęboko angażowała się w sprawy dyskryminacji i sprawiedliwości społecznej, brała również udział w demonstracjach przeciwko broni atomowej.

Następnie uczestnicy badania mieli ocenić względne prawdopodobieństwo, że osiem różnych stwierdzeń na temat Lindy jest prawdziwe. Dwa z nich brzmiały: „Linda pracuje w okienku w banku” oraz „Linda pracuje w okienku w banku i aktywnie działa w ruchu feministycznym”. Zdaniem 85 procent uczestników badania jest bardziej prawdopodobne, że Linda pracuje w banku i jest feministką, niż że tylko pracuje w banku. Taki rezultat stanowi jednak naruszenie fundamentalnego aksjomatu rachunku prawdopodobieństwa (nazywanego monotonicznością prawdopodobieństwa): prawdopodobieństwo, że coś należy jednocześnie do kategorii A i kategorii B, jest mniejsze lub równe prawdopodobieństwu, że to coś należy tylko do kategorii A. Najwyraźniej niewielu uczestników tamtego badania uczyło się rachunku prawdopodobieństwa.

Na podstawie charakterystyki Lindy można wnioskować, że była feministką, więc opis „pracownica banku i feministka” wydaje się bardziej naturalny, a zatem bardziej reprezentatywny dla Lindy niż opis „pracownica banku”. Ten eksperyment powtarzano wielokrotnie na grupach laików i bardziej wykształconych uczestników (w tym takich, którzy uczyli się rachunku prawdopodobieństwa, choć nie byli specjalistami w tej dziedzinie).

Kahneman i Tversky na określenie tych wniosków ukuli termin „heurystyka reprezentatywności”. Jej oddziaływanie skutkuje kolejnymi błędami poznawczymi, na przykład zbyt rzadkim posługiwaniem się prawdopodobieństwem bazowym. Jedna z kardynalnych reguł rachunku prawdopodobieństwa (twierdzenie Bayesa) mówi, że w naszej ocenie prawdopodobieństwa przynależności czegoś do danej grupy powinniśmy połączyć „reprezentatywność” z prawdopodobieństwem bazowym (czyli odsetkiem populacji należącym do poszczególnych grup). W języku potocznym oznacza to, że gdy zobaczymy kogoś wyglądającego nam na przestępcę (kogoś, kto zdaje się reprezentować nasz stereotyp kryminalisty), w ocenie prawdopodobieństwa, że ta osoba faktycznie jest przestępcą, powinniśmy uwzględnić również prawdopodobieństwo bazowe (czyli rzeczywisty odsetek wszystkich ludzi, którzy są przestępcami). W kolejnych eksperymentach ustalano jednak, że ich uczestnicy nie dość często sięgają po prawdopodobieństwo bazowe, dokonując tego rodzaju ocen. Może i wydaje się to skomplikowane, ale heurystyka reprezentatywności odpowiada prawdopodobnie za wiele błędów inwestycyjnych, takich jak pogoń za modnymi funduszami inwestycyjnymi czy ekstrapolowanie na podstawie najnowszych danych.

Zachowania stadne

Ogólnie rzecz biorąc, z prowadzonych badań wynika, że grupy podejmują lepsze decyzje niż pojedynczy ludzie. Gdy wymienia się więcej informacji i gdy uwzględnia się więcej punktów widzenia, świadoma rozmowa w grupie przekłada się na lepszy proces decyzyjny.

Mądrość tłumu być może najlepiej opisuje wolnorynkowy system cen w gospodarce. Wiele pojedynczych decyzji podejmowanych przez konsumentów i producentów skutkuje tym, że w gospodarce powstają takie dobra i usługi, które ludzie chcą kupować. Reagując na prawa popytu i podaży, system cenowy poprzez niewidzialną rękę Adama Smitha kieruje gospodarką w taki sposób, aby ta wytwarzała produkty w odpowiedniej ilości. Jak boleśnie przekonały się gospodarki krajów komunistycznych, wszechpotężne planowanie centralne nie jest w stanie nawet zbliżyć się do efektywności rynkowej, jeśli chodzi o decyzje, jakie dobra wytwarzać i jak dokonywać alokacji zasobów.

Miliony inwestorów indywidualnych i instytucjonalnych, poprzez swoje kolektywne decyzje zakupowe i sprzedażowe, generują zbiór cen rynkowych, powodujących, że poszczególne spółki wydają się tak samo dobrymi kandydatami do zakupu jak inne. Rynkowe prognozy przyszłych zwrotów często okazują się błędne, w ujęciu łącznym wydają się bardziej poprawne niż te sporządzone przez dowolnego pojedynczego inwestora. Większość zarządzających aktywnymi portfelami musi się czuć naprawdę zażenowana, gdy ich zwroty są porównywane z wynikami niskokosztowych, szerokich akcyjnych funduszy indeksowych.

Czytelnicy książki Spacer po Wall Street zapewne nie zdziwią się, gdy napiszę, że rynek jako całość nie zawsze podejmuje poprawne decyzje cenowe. Od czasu do czasu dochodzi do szaleństwa tłumu, jak widzieliśmy choćby na przykładzie cebulek tulipanów w XVII wieku czy na przykładzie spółek internetowych i spółek memowych w XXI wieku. To właśnie te okazjonalne patologiczne zachowania tłumu przykuły uwagę naukowców zajmujących się finansami behawioralnymi.

Jednym z powszechnie uznawanych zjawisk składających się na zachowania tłumu jest „gromadomyślenie”. Ludzie połączeni w grupę czasami wzajemnie wzmacniają swoje przekonanie, że jakiś niepoprawny pogląd jest jednak poprawny. Z pewnością przykładami patologicznych zachowań stadnych są zdecydowanie zbyt optymistyczne prognozy potencjału zysków spółek internetowych oraz niewłaściwe wyceny tychże spółek z początku 2000 roku.

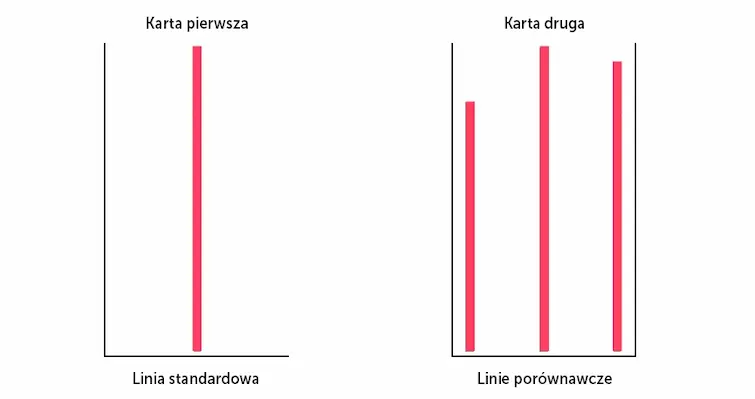

Psycholog społeczny Solomon Asch jako jeden z pierwszych badał, w jaki sposób zachowania grupowe mogą się przekładać na podejmowanie niewłaściwych decyzji. W latach 50. XX wieku Asch przeprowadził słynny eksperyment, w ramach którego grupa uczestników miała odpowiedzieć na pytanie tak proste, że poradziłoby sobie z nim każde dziecko. Uczestnikom pokazano dwie karty z pionowymi liniami, takie jak te pokazane poniżej. Karta z lewej zawierała jedną pionową linię. Uczestnicy mieli odpowiedzieć na pytanie, która z linii na karcie po lewej stronie jest tej samej długości, co linia na karcie po prawej. W ramach tego badania grupa składała się z siedmiu osób.

Asch wykazał się jednak diaboliczną przebiegłością. W niektórych grupach podstawił sześć z siedmiu osób, które miały świadomie podać złą odpowiedź, i to zanim siódma osoba zdążyła się wypowiedzieć. Efekt był zadziwiający. Siódmy uczestnik tego eksperymentu często podawał złą odpowiedź. Asch uznał, że presja społeczna zmuszała takie osoby do wskazania niewłaściwej linii, nawet gdy znały one poprawną odpowiedź na pytanie.

Neurobiolog Gregory Berns w 2005 roku wykorzystał obrazowanie rezonansem magnetycznym do przeanalizowania funkcjonowania mózgu w celu ustalenia, czy ludzie poddają się grupie z pełną świadomością, że ich odpowiedzi są nieprawidłowe, czy też zmienia się ich percepcja. Jeżeli poddanie się grupie stanowi efekt oddziaływania presji społecznej, Berns zakładał, że powinien zobaczyć zmiany w funkcjonowaniu przodomózgowia, odpowiedzialnego między innymi za monitorowanie sytuacji konfliktowych. Gdyby faktycznie dochodziło do zmiany percepcji, Berns spodziewał się zobaczyć zmiany w pracy tyłomózgowia, odpowiedzialnego za wzrok i orientację w przestrzeni. Okazało się, że gdy ludzie podporządkowywali się grupie i podawali złe odpowiedzi, zwiększała się aktywność ośrodków mózgowych odpowiedzialnych za orientację w przestrzeni. Wyglądało na to, że poglądy wyrażane przez innych ludzi rzeczywiście zmieniały to, co widzieli uczestnicy badania. Wychodzi na to, że błędy innych ludzi faktycznie wpływają na to, jak ktoś postrzega otaczający go świat.

W ramach innego badania psychologowie społeczni ustawili jedną osobę na rogu ulicy i poprosili, by przez 60 sekund wpatrywała się

w puste niebo. Psychologowie zaobserwowali, że bardzo mała część przechodniów zatrzymywała się, żeby sprawdzić, czemu przygląda się ta osoba. Większość po prostu mijała tamtego mężczyznę patrzącego w niebo. Następnie psychologowie ustawili na rogu ulicy pięć osób wpatrujących się w niebo. Tym razem czterokrotnie więcej przechodniów przystawało, by zrobić to samo. Gdy psychologowie ustawili na rogu 15 osób wpatrujących się w niebo, zatrzymała się prawie połowa przechodniów. Zwiększanie liczby ludzi spoglądających w niebo przekładało się na zwiększanie liczby przechodniów, którzy ich naśladowali.

Klasycznym przykładem niewłaściwej oceny sytuacji przez inwestorów jest bez wątpienia bańka na spółkach internetowych z 1999 i początku 2000 roku. Ludzie stadnie wtedy oszaleli. Inwestorzy indywidualni, podekscytowani wizją olbrzymich zwrotów z akcji spółek tworzących Nową Gospodarkę, dali się uwieść mentalności stadnej. Informacje pozyskiwane z ust znajomych na polu golfowym, od współpracowników, od ludzi, z którymi grało się w karty, to wszystko tworzyło potężne przesłanie, że przez rozwój internetu powstaje nowe bogactwo. Później pojawiły się media społecznościowe, które dodatkowo ułatwiły propagowanie plotek i dezinformacji. Inwestorzy zaczęli kupować akcje wyłącznie dlatego, że ich ceny rosły i inni ludzie na nich zarabiali. Nie przeszkadzało im, że takie wzrosty cen nie znajdowały uzasadnienia w czynnikach fundamentalnych takich jak wzrost dochodów czy dywidend. Jak stwierdził Charles Kindleberger, historyk ekonomii, „Nie ma nic tak szkodliwego dla samopoczucia i spokoju człowieka jak przyglądanie się, jak znajomy się bogaci”. Robert Shiller, autor bestsellera Irrational Exuberance, zauważył z kolei, że cały ten proces to „pozytywna pętla sprzężenia zwrotnego”. Początkowy wzrost ceny zachęca kolejne osoby do kupowania, co przekłada się na większe zyski i skłania do wejścia na rynek coraz większej grupy inwestorów. Zjawisko to stanowi kolejny przykład piramid finansowych, opisywanych przeze mnie w rozdziale 4, w kontekście bańki na spółkach internetowych. Problem w tym, że w końcu tych jeszcze większych głupców zaczyna brakować.

Tego rodzaju zachowania stadne nie dotyczą wyłącznie niewykwalifikowanych inwestorów indywidualnych. Zarządzający funduszami inwestycyjnymi również wykazują skłonność do stosowania tych samych strategii i tłumnego rzucania się na akcje tych samych spółek. Harrison Hong, Jeffrey Kubik i Jeremy Stein, trzej liderzy dziedziny finansów behawioralnych, przeprowadzili badanie, dzięki któremu ustalili, że zarządzający funduszami inwestycyjnymi chętniej trzymają w portfelach akcje tych samych spółek, jeżeli takie same portfele posiadają zarządzający z tego samego miasta. Tego rodzaju wyniki pokrywają się z modelem epidemicznym, w ramach którego inwestorzy szybko i nieodwracalnie sami rozsiewają informacje na temat poszczególnych spółek. Tego rodzaju zachowania stadne okazują się mieć koszmarne skutki dla inwestorów indywidualnych. Choć długoterminowe zwroty z rynku akcji są dość korzystne, zwroty wypracowane przez przeciętnego inwestora były istotnie niższe. Wynika to z faktu, że wielu inwestorów kupowało jednostki uczestnictwa w funduszach inwestycyjnych dokładnie wtedy, gdy rynkowe szaleństwo osiągało szczyt. Przez 12 miesięcy, których koniec wypadał w marcu 2000 roku, do funduszy inwestycyjnych trafiło więcej nowych środków niż w którymkolwiek z wcześniejszych okresów. Kiedy jednak w latach 2002 i 2008 rynek dołował, inwestorzy indywidualni dokonywali istotnych wypłat ze swoich inwestycji. Z analiz przeprowadzonych przez firmę Dalbar Associates wynika, że przeciętny inwestor mógł uzyskiwać stopę zwrotu o 5 punktów procentowych niższą, niż wynosi zwrot z rynku, a wszystko przez to, kiedy na rynek wchodził i kiedy z niego wychodził.

Poza tym inwestorzy mają skłonność do lokowania środków w tych funduszach inwestycyjnych, które uzyskiwały w ostatnim czasie dobre wyniki. Na przykład duże wpływy do funduszy akcyjnych z początku 2000 roku trafiły w całości do funduszy inwestujących we „wzrostowe” spółki high-tech. Z tzw. funduszy inwestujących w wartość odnotowano wówczas duży odpływ środków. W dwóch kolejnych latach wartość funduszy wzrostowych gwałtownie spadła, natomiast fundusze inwestujące w wartość wypracowywały dla swoich klientów dodatnie zwroty. Mamy zatem do czynienia z karą za selektywność, która nakłada się na karę za próbę wyczucia odpowiedniego momentu na sprzedaż i zakup akcji. Inwestor indywidualny powinien wystrzegać się zachowań stadnych – to jedna z najważniejszych rzeczy, której uczą nas finanse behawioralne.

Rys. 1. Karty wykorzystane w eksperymencie Ascha, źródło: Spacer po Wall Street

Awersja do straty

Najważniejszym wkładem Kahnemana i Tversky’ego w tę dziedzinę jest teoria perspektywy, opisująca zachowania jednostki w obliczu ryzykownych sytuacji, w których możliwe jest osiągnięcie zysku lub poniesienie straty. Ekonomiści specjalizujący się w finansach, tacy jak Harry Markowitz, budowali modele, w ramach których jednostki podejmują decyzje na podstawie prawdopodobnego skutku tych decyzji dla ich majątku. Teoria perspektywy podważa to założenie. W dokonywaniu wyborów ludzie mają kierować się wagą przypisywaną do zysków i strat. Straty są uważane za znacznie bardziej niepożądane niż pożądane są zyski porównywalnej wielkości. Ponadto na ostateczną decyzję wpływ mają sformułowania, jakimi zostaną określone potencjalne zyski i potencjalne straty.

Załóżmy, że dowiadujesz się, że planowany jest rzut monetą. Jeśli wypadnie orzeł, dostaniesz 100 dolarów. Jeżeli wypadnie reszka, to ty musisz zapłacić 100 dolarów. Czy zaakceptujesz takie ryzyko? Większość ludzi odmówi, choć szanse rozkładają się po równo. Gdyby powtarzać rzut monetą wiele razy, wyszedłbyś na zero. W połowie przypadków otrzymałbyś 100 dolarów, w drugiej połowie musiałbyś 100 dolarów oddać. W ujęciu matematycznym wartość oczekiwana takiej próby losowej wynosi zero, a oblicza się ją następująco:

Prawdopodobieństwo orła × zapłata, gdy orzeł + prawdopodobieństwo reszki × zapłata, gdy reszka = wartość oczekiwana

Wartość oczekiwana = 0,5(100 dol.) dodać 0,5(−100 dol.) = 0 dol.

Kahneman i Tversky prowadzili ten eksperyment z udziałem wielu różnych uczestników, zmieniając wartość dodatniej wypłaty. Starali się określić, jakie kwoty skłoniłyby ludzi do wyrażenia zgody na taki zakład. Ustalili, że dodatnia wypłata powinna wynosić około 250 dolarów. Co ważne, wartość oczekiwana takiego zakładu wynosi 75 dolarów, jest to zatem zakład niezwykle korzystny.

Wartość oczekiwana = 0,5(250 dol.) + 0,5(−100 dol.) = 75 dol.

Na tej podstawie Kahneman i Tversky doszli do wniosku, że straty są 2,5 razy bardziej niepożądane, niż pożądane są zyski tego samego rzędu. Innymi słowy, utrata jednego dolara jest 2,5 razy bardziej bolesna, niż przyjemny jest zysk w wysokości jednego dolara. Ludzie wykazują skrajną awersję do straty, choć w przypadku większości osób o sporych aktywach utrata 100 dolarów byłaby w zasadzie niezauważalna. Później wyjaśnię, jak to się dzieje, że awersja do straty skłania wielu inwestorów do popełniania kosztownych błędów.

Co jednak ciekawe, gdy komuś da się wybór, w którym strata jest pewna, zdecydowana większość ludzi decyduje się przyjąć zakład. Weźmy następującą alternatywę:

- Gwarantowana strata 750 dolarów.

- 75-procentowe prawdopodobieństwo utraty 1000 dolarów i 25-procentowe prawdopodobieństwo, że dana osoba nie straci nic.

Warto zauważyć, że wartość oczekiwana obu tych możliwości jest taka sama – jest to strata w wysokości 750 dolarów. Niemal 90 procent uczestników eksperymentu wybrało drugą możliwość. Gdy stajemy wobec pewnej straty, nagle odzywa się w nas chęć ryzykowania.

Kahneman i Tversky odkryli również powiązany z tym zjawiskiem efekt kontekstu. Sposób przedstawiania możliwości osobie mającej podejmować decyzję może prowadzić do różnych rezultatów. Dwaj badacze sformułowali następujący problem:

Wyobraź sobie, że Stany Zjednoczone przygotowują się na epidemię nietypowej azjatyckiej choroby. Naukowcy spodziewają się, że zabije ona 600 osób. Zaproponowano dwa alternatywne programy walki z chorobą. Naukowcy przygotowali dokładne szacunki skutków wdrożenia obu programów:

Jeżeli wdrożony zostanie program A, uda się uratować 200 osób.

Jeżeli wdrożony zostanie program B, istnieje 33-procentowe prawdopodobieństwo, że uda się uratować 600 osób, oraz 67-procentowe prawdopodobieństwo, że nie uda się uratować nikogo.

Na początek zaznaczę, że wartość oczekiwana liczby uratowanych ludzi jest w obu przypadkach taka sama i wynosi 200. Jak głosi jednak teoria perspektywy, ludzie wykazują awersję do ryzyka na etapie rozpatrywania korzyści oferowanych przez oba programy, więc – zgodnie z oczekiwaniami – około dwóch trzecich uczestników eksperymentu uznało program A za bardziej pożądany.

Ten sam problem można jednak ująć inaczej:

Jeżeli wdrożony zostanie program A’, umrze 400 osób.

Jeżeli wdrożony zostanie program B’, istnieje 33-procentowe prawdopodobieństwo, że nikt nie umrze, oraz 67-procentowe prawdopodobieństwo, że umrze 600 osób.

Odnotujmy, że opcje A i A’ oraz B i B’ są identyczne. W drugim ujęciu problem został przedstawiony w kontekście liczby ludzi, którzy umrą. Gdy problem został przedstawiony w taki sposób, ponad 75 procent uczestników eksperymentu opowiedziało się za programem B’. Ukazywało to efekt „kontekstu” oraz preferencje uczestników, jeśli chodzi o stosunek do ryzyka. Gdy lekarze stają przed wyborem dotyczącym metody leczenia pacjentów z nowotworami, podejmują różne decyzje w zależności od tego, czy rozpatrują szanse na przeżycie, czy ryzyko śmierci pacjenta.

Utrata jednego dolara jest 2,5 razy bardziej bolesna, niż przyjemny jest zysk w wysokości jednego dolara. Ludzie wykazują skrajną awersję do straty, choć w przypadku większości osób o sporych aktywach utrata 100 dolarów byłaby w zasadzie niezauważalna.

Duma i żal

Specjaliści w dziedzinie finansów behawioralnych podkreślają, że inwestorzy podejmują decyzje również pod wpływem takich emocji jak duma i żal. Inwestorom bardzo trudno jest przyznać – nawet przed samymi sobą – że podjęli złą decyzję inwestycyjną. Gdyby musieli to przyznać w rozmowie z przyjaciółmi albo z partnerem życiowym, poczucie żalu uległoby dodatkowemu wzmocnieniu. Z wielką dumą obwieszczają natomiast całemu światu o wszystkich swoich udanych inwestycjach, które wygenerowały duże zwroty.

Wielu inwestorów może wychodzić z założenia, że jeśli będą trzymać tracące aktywa, prędzej czy później odzyskają one pierwotną wartość, a wtedy poczucie żalu nie wystąpi. To właśnie żal i duma mogą odpowiadać za to, że inwestorzy trzymają pozycje, na których ponoszą straty, sprzedają natomiast te aktywa, które pozwoliły im zarobić. Barber i Odean przeprowadzili badania danych transakcyjnych 10 tysięcy klientów dużego dyskontowego domu maklerskiego i na tej podstawie stwierdzili występowanie silnego „efektu dyspozycji”. Inwestorzy wykazywali silną skłonność do sprzedawania akcji, które wypracowały zysk, i trzymania tych pozycji, które generowały straty. Sprzedaż akcji, które zdrożały, pozwala inwestorom zrealizować zysk i podbudować poczucie własnej wartości. Gdyby sprzedali akcje, na których w chwili obecnej tracą, zrealizowaliby stratę i przekonali się, jak bolesne i trudne potrafi być poczucie żalu.

Zgodnie z teorią inwestowania racjonalnego taka niechęć do ponoszenia strat jest nieoptymalna, natomiast w kategoriach zdroworozsądkowych jest po prostu głupia. Sprzedaż akcji generujących zyski (oprócz papierów z uprzywilejowanych podatkowo rachunków emerytalnych) oznacza konieczność uiszczenia podatku od zysków kapitałowych. Sprzedaż akcji, których wartość od dnia zakupu spadła, oznacza – w pewnych granicach – umniejszenie podatku od zysków kapitałowych z innych akcji albo ogólne odliczenie podatkowe. Nawet jeżeli inwestor uważa, że akcje danej spółki w przyszłości się odbiją i odrobią stratę, rozsądnym byłoby te akcje sprzedać i kupić akcje innej spółki z tej samej branży o podobnych perspektywach na przyszłość oraz o podobnym profilu ryzyka. Podobną niechęć do ponoszenia strat widać na rynku nieruchomości. Gdy rosną ceny domów, rośnie również wolumen obrotów – domy sprzedają się dość szybko i to po cenie wywoławczej albo nawet trochę drożej. Gdy ceny nieruchomości mieszkalnych spadają, wolumen obrotów maleje – właściciele domów pozwalają, by wystawione przez nich nieruchomości dłużej znajdowały się na rynku, a ceny wywoławcze są zauważalnie wyższe od cen rynkowych. Niechęć do sprzedaży nieruchomości ze stratą może wynikać ze skrajnej niechęci do ponoszenia strat.

Zapraszamy do zakupu książki „Spacer po Wall Street”

Książka, uważana na świecie, między innymi przez „New York Times”, „The Wall Street Journal”, „Forbes”, za jeden z najważniejszych poradników dotyczących inwestowania, została po raz kolejny zaktualizowana. W czasach szerzącej się dezinformacji na temat sposobów pomnażania pieniędzy, przewodnik inwestycyjny Burtona G. Malkiela, jest inwestorom teraz bardziej potrzebny niż kiedykolwiek. Autor, bazując na swoim doświadczeniu ekonomisty, doradcy finansowego i odnoszącego sukcesy inwestora, pokazuje, jak można osiągać ponadprzeciętne wyniki inwestycyjne. Obala mity i fałszywe teorie, prostuje nieścisłości, jakie stale pojawiają się w doniesieniach na temat rynku akcji. Prezentuje sposoby inwestowania na różnych etapach życia z konkretnymi wskazówkami. Publikacja zawiera praktyczne, sprawdzone porady inwestycyjne, niezwykle przydatne zarówno dla doświadczonych inwestorów indywidualnych, jak i osób zamierzających dopiero rozpocząć przygodę z inwestowaniem.

Więcej informacji znajdziesz TUTAJ.

Źródło grafiki: Freepik Premium

Redakcja „SMART Business”

Magazyn branżowy

Wydawnictwo SMART Media

Misją „SMART Business” jest opowiedzenie Ci bardzo konkretnej historii… Historii o liderach i o tym, jak stać się jednym z nich. Historii o pieniądzach i o tym, jak je zarabiać oraz nimi zarządzać. Historii o stylu życia nastawionym na rozwój i generowanie wartości. Historii o budowaniu relacji zarówno z partnerami biznesowymi, jak i członkami własnego zespołu.

Zobacz również