PO PRACY

Krótka historia ambitnego pomysłu – jak przekonałem się do korzystania z BLIK-a?

Pamiętacie jeszcze 2015 rok? Działo się sporo, więc żeby uruchomić Wam odpowiednie konteksty, przywołam kilka istotnych wydarzeń z tamtych 12 miesięcy. W Europie szalał kryzys migracyjny, Prawo i Sprawiedliwość po ośmiu latach wróciło do władzy, terroryści zaatakowali redakcję „Charlie Hebdo”, a do kin po 10 latach nieobecności wróciły „Gwiezdne Wojny”. Kojarzycie już, prawda?

Data publikacji: 06.01.2024

Data aktualizacji: 02.03.2026

Podziel się:

W 2015 r. – dokładnie w poniedziałek 9 lutego – zadebiutowała usługa o nazwie Przelew BLIK. Została ona uruchomiona z inicjatywy spółki Polski Standard Płatności, której udziałowcami było pierwotnie sześć polskich banków – Alior Bank, Bank Millenium, Bank Zachodni WBK (ten trzy lata później zmienił nazwę na Santander Bank Polska), ING Bank Śląski, mBank i PKO Bank Polski. Czy w tamtym czasie pomyślałbym, że po ośmiu latach będę pisał artykuł o tym wydarzeniu? Absolutnie nie.

Żebyście mnie dobrze zrozumieli – nie zakładałem nawet faktu, że będę korzystał z wyżej wymienionej nowinki dotyczącej płatności. Dlaczego? Niestety moja nieufna natura jeszcze jakiś czas temu kazała mi z dużym dystansem podchodzić do wszelkich świeżych rozwiązań – szczególnie z zakresu bankowości. Nie chciałbym, drogi czytelniku, żebyś pomyślał o mnie jak o dziadersie, który płaci tylko i wyłącznie gotówką, z rozrzewnieniem wspominając czasy, kiedy w Ameryce królowały czeki. Co to, to nie. Krok w stronę cyfrowego pieniądza zrobiłem relatywnie szybko, a aktualnie w portfelu noszę przede wszystkim kartę płatniczą i inne dokumenty.

Moim zasadniczym problemem było przekonanie się do bankowych aplikacji mobilnych. I choć z perspektywy czasu trudno mi o konkretne oraz merytoryczne uzasadnienie takiego stanu rzeczy, to przelewy robiłem tylko z komputera, podobnie jak zakupy online. Do nowoczesnych form płatności przekonał mnie właśnie BLIK i jego wyborna wręcz intuicyjność oraz prostota użytkowania. Dlatego też – kiedy już odkryłem zalety tego standardu płatności – z ciekawością przyjrzałem się mu bliżej.

Seria niefortunnych zdarzeń

Zacznijmy jednak od bodźca – co sprawiło, że człowiek zaciekle unikający bankowych aplikacji mobilnych postawił pierwszy krok ku zaprzyjaźnieniu się z nimi? I tutaj Was zaskoczę – były to lekcje tenisa. Otóż regularnie miałem problemy ze zorganizowaniem gotówki, aby opłacić trenera. Sytuacja była dla mnie dość nieprzyjemna, bo czułem się niezbyt solidnie, kiedy na kolejne zajęcia przyjeżdżałem bez odpowiedniej kwoty w kieszeni, ponieważ albo nie zdążyłem zajechać do mojego ulubionego bankomatu, albo nie byłem w stanie znaleźć innego w pobliżu miejsca, gdzie aktualnie graliśmy. Sprawę komplikował fakt, że dość często na moich zajęciach rotowali też trenerzy, ponieważ odbywały się one o dość nietypowych porach dnia – stały przelew również nie wchodził zatem w grę. Ostatecznie jeden z moich nauczycieli zaproponował rozliczanie się BLIK-iem. Nie było wyjścia, musiałem zbadać ten sposób płatności. Okazał się on strzałem w dziesiątkę i rozwiązał kilka innych problemów, których regularnie doświadczałem.

To naprawdę tak działa?

BLIK to dziś prawdziwy kombajn związany z płatnościami. Dzięki sześciu cyfrom, które błyskawicznie wyświetlisz w swojej aplikacji mobilnej, możesz:

- zrobić komuś darmowy i szybki przelew na numer telefonu niezależnie od tego, czy pieniędzy potrzebuje Twoja żona, potomek, pracownik czy… kolega z pracy, który zapłacił za Wasz wspólny lunch.

- w prosty sposób zapłacić za zakupy w internecie – w tym kontekście BLIK jest dla mnie absolutnym game changerem. Znacznie skraca proces płatności, szczególnie jeśli regularnie kupujesz w tym samym sklepie (tak jak ja książki z mojej ulubionej księgarni online) i zaznaczysz opcję zapamiętania danej przeglądarki.

- Zapłacić za zakupy w sklepie stacjonarnym, mając jedynie telefon (zbliżeniowo – tak jak kartą płatniczą – lub korzystając z aplikacji banku i kodu BLIK). Kto nigdy nie czekał kilkanaście minut w sporej kolejce, żeby przy kasie zdać sobie sprawę, że zapomniał portfela… niech pierwszy rzuci kamieniem.

To trzy najistotniejsze dla mnie funkcjonalności, ale BLIK pozwala także na wypłatę gotówki z bankomatu czy zorganizowanie płatności cyklicznych. Co więcej – osoby odpowiedzialne za narzędzie już myślą o kolejnych propozycjach. – W perspektywie krótkoterminowej marka skupia się na rozwoju w jednostkach samorządu terytorialnego – zarówno w kontekście udostępnienia usługi w mObywatelu, jak i możliwości rozliczania się w eUrzędzie Skarbowym. Ponadto cały czas pracujemy nad płatnościami odroczonymi. Funkcja jest w fazie testowej dla wybranych klientów banku Millennium. Pilotaż prowadzimy skrupulatnie, aby jak najlepiej dopracować procesy oraz zachować BLIKOWE doświadczenia – łatwość obsługi, prostotę i bezpieczeństwo – mówi Adam Kokoszkiewicz, dyrektor Departamentu Sprzedaży w BLIKU

Od zera do miliardera

W tym momencie przechodzimy do meritum tego tekstu. W ciągu zaledwie 8 lat BLIK – czyli polskie rozwiązanie płatnicze – osiągnął efekt skali, przebojem wdzierając się do polskich sklepów i redefiniując przyzwyczajenia zakupowe Polaków.

– Zgodnie z danymi za I kwartał 2023 roku użytkownicy zrealizowali 374 mln płatności o wartości 50,1 mld zł. Oznacza to, że liczba transakcji wykonanych od początku funkcjonowania BLIK-a przekroczyła już 3 mld. Od stycznia do marca najwięcej transakcji odbywało się w e-commerce – blisko 207 mln o wartości 26,9 mld zł. Obecnie co druga transakcja BLIKIEM realizowana jest właśnie online. Od kilku kwartałów zauważalnie rośnie również liczba przelewów na telefon BLIK. Między styczniem a marcem br. użytkownicy wykonali aż 82,9 mln takich transakcji o wartości 10,8 mld zł. Z kolei w kanale POS (standardowe punkty obsługi detalicznej) zrealizowano 71,2 mln płatności, z czego niemal 25 mln to były płatności zbliżeniowe. Systematyczny wzrost liczby transakcji notowany jest także w ATM. Na koniec marca 2023 r. zarejestrowano 13,2 mln operacji wartych niemal 8,6 mld zł – podsumowuje Magdalena Kubisa, dyrektorka ds. Rozwoju Biznesu w BLIKU.

W ciągu 8 lat BLIK zyskał 13,5 milionów aktywnych (czyli takich, którzy korzystają z któregoś z dostępnych rozwiązań Polskiego Standardu Płatności przynajmniej raz w miesiącu) – jest to połowa wszystkich użytkowników bankowych aplikacji mobilnych w Polsce. Dzięki temu spółka w 2020 r. osiągnęła rentowność. Należy bowiem pamiętać, że branża bankowa jest jest biznesem skali. Tylko odpowiednia skala transakcji powoduje, że spółka generuje zysk. BLIK osiąga przychody z opłat od rozliczania transakcji, które uiszczają banki i agenci rozliczeniowi, a także z opłat za autoryzację operacji.

Rewolucja w e-commerce

Co druga transakcja BLIK-iem odbywa się w kanale e-commerce. Polacy płacą tym sposobem za zakupy w marketplace’ach – kupując głównie ubrania i kosmetyki – opłacają rachunki, a nawet… obstawiają zakłady buchmacherskie. Najszybciej rosnące pod kątem wartości i liczby transakcji segmenty to aktualnie podróże i transport miejski, a także gry i zakłady.

Spójrzmy na dane, aby zobaczyć, jaki wpływ na e-commerce mają płatności BLIK-iem.

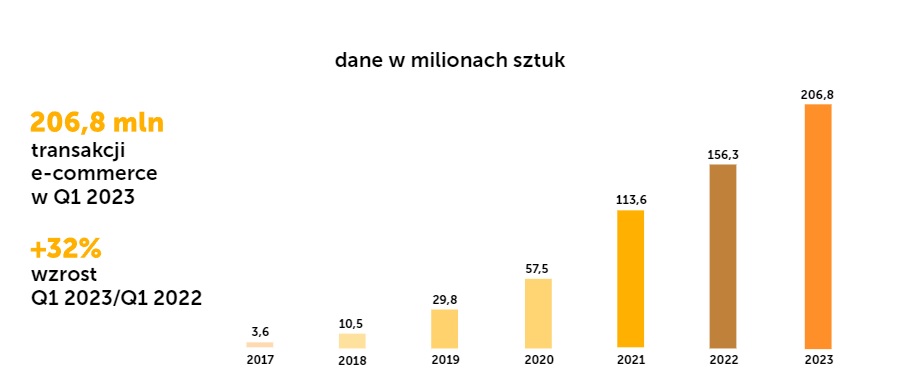

Wzrost liczby transakcji e-commerce w pierwszych kwartałach lat 2017-2023, źródło: BLIK

Jak widać na wykresie numer 1, na przestrzeni lat BLIK zadomowił się w polskich sklepach internetowych. Podejrzewam, że prostota rozwiązania i maksymalne skrócenie ścieżki konsumenta na etapie płatności znacznie podnosi poziom konwersji. Rozwiązanie odpowiada zatem na potrzeby zarówno użytkowników (płacę wygodnie i szybko), jak i właścicieli sklepów e-commerce (dzięki uproszczonemu procesowi płatności mam mniej tak zwanych „porzuconych koszyków”, czyli większy procent transakcji w moim e-sklepie znajduje swoje szczęśliwe zakończenie – mówiąc jeszcze inaczej, mniej klientów rezygnuje z zakupów na etapie płatności).

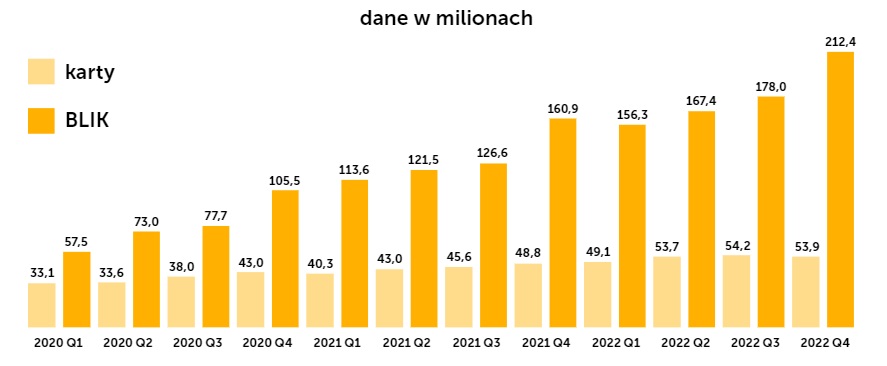

Liczba transakcji BLIK-iem a liczba transakcji kartami płatniczymi w e-commerce, źródło: Narodowy Bank Polski

Jak pokazuje wykres numer dwa, Polacy znacznie chętniej korzystają z BLIK-a podczas zakupów online niż z kart płatniczych. Na koniec grudnia 2022 r. liczba transakcji BLIK-iem była wyższa od liczby transakcji kartami o około 159 mln, czyli o około 249%. Szczerze mówiąc – nie dziwi mnie to. Osobiście nigdy nie czułem się komfortowo, kiedy miałem podać wszystkie dane mojej karty płatniczej podczas zakupu produktu lub usługi online. Ale – jak pokazują powyższe dane – mój przykład jest tylko małą częścią większego trendu.

Coś na kształt puenty

Być może podszedłem do opisu możliwości BLIK-a z nieco neofickim entuzjazmem, ale jeśli jakimś cudem sprzedajesz online i nie wdrożyłeś jeszcze BLIK-a do swojego e-commerce, koniecznie powinieneś to zrobić. Dane są bezlitosne. Konkurencja i tak uciekła Ci już dość daleko. Boom na e-commerce, którego doświadczaliśmy w ostatnich latach, być może nieco wyhamowuje, ale mam przeczucie, że to nie koniec e-handlowych rewolucji. Za rogiem czają się już bowiem kolejne ciekawe rozwiązania, którym warto się przyglądać, a które mogą pomóc zwiększyć konwersję właścicielom sklepów internetowych. Przykład? Chociażby EasyCard – również polskie rozwiązanie, zintegrowane notabene między innymi z BLIK-iem. Dlatego zamiast narzekać na kryzys i rosnące koszty operacyjne możemy skupić się na dywersyfikacji kanałów sprzedaży i wdrażaniu innowacji, które zwiększą poziom satysfakcji naszych klientów, pozwalając nam na osiągnięcie wyższego współczynnika konwersji, a co za tym idzie – nieco spokojniejszą głowę w turbulentnych czasach 😊

Źródło grafiki: Freepik Premium

Zobacz również